El euro estrena tipo de interés: el primer cambio del ESTR se fija el -0,594%

La nueva referencia a un día arranca hoy, en sustitución del Eonia

La nueva referencia a un día arranca hoy, en sustitución del Eonia

Los productos de renta fija han atraído cerca 5.000 millones en 2019

El índice de referencia hipotecario cierra el mes en el -0,34%, muy cerca del récord del -0,356% marcado en agosto

Nada es eterno, así debe prepararse el terreno para poder modificar condiciones o amortizar sin coste

Buy & Hold y Altair Finance solo cobrarán si tienen rentabilidad

Considera "insuficiente" la justificación de las autoridades comunitarias

Asume los tipos de interés negativos como un gran reto de gestión

En un entorno financiero de tipos negativos y perspectivas poco halagüeñas, el inversor busca otras opciones de rentabilidad

Los afectados firmaron cláusulas de confidencialidad para no hacer públicos los acuerdos

Siguen apareciendo las consecuencias de 10 años de experimentos bienintencionados

La inyección de dinero de la Feden el mercado de repos puede convertirse en algo habitual

Las entidades deben reinventarse para operar en un mundo de tipos bajo cero

La nueva normativa provoca un estrechamiento de márgenes

Cada vez hay más argumentos que apuntan a que las rentabilidades de la deuda pública no pueden bajar más

Entrevista a Óscar del Diego Erezo, director de inversiones de Ibercaja Gestión

Las tensiones comerciales entre EE UU y China, el Brexit o la falta de Gobierno en España, entre los riesgos crecientes

Los bancos ya están trasladando a los inversores la tasa del BCE

Cabe prever una nueva oleada de pleitos, pero el probable impacto económico parece muy lejos de los niveles apocalípticos que se han manejado

Los analistas recomiendan cautela tras la opinión del abogado del TJUE

La principal filial del grupo alemán tuvo un beneficio de 51 millones

Compañías de todo el mundo aprovechan los bajos tipos para captar 135.000 millones de euros

Jorge Ufano, gestor del fondo GPM Alcyon Selección Tech

Francia también emitirá 10.500 millones con plazos de vencimiento largos

Marca un nuevo mínimo histórico al cerrar el mes en el -0,356%

Podría emitir con un cupón de tan solo el 1,3%, frente al 4% de 2016

Los inversores de Wall Street no son muy receptivos a este tipo de renta fija

Será una forma de compensar las penalizaciones que ya han empezado a aplicar las entidades financieras por los depósitos

La caída de los tipos anula los diferenciales más bajos de las hipotecas del 'boom'

Los productos más vendidos por los bancos rentan hasta un 6% en 2019

La banca ligará los préstamos a hogares y empresas a un tipo similar al euríbor, inferior al actual

Los expertos recomiendan no perder la calma, buscar inversiones en oro y en sectores defensivos, y ampliar la liquidez de las carteras

Las hipotecas bajarán en agosto y seguirán así en los próximos meses

Sería conveniente la concertación de mecanismos reforzados de contención de las oscilaciones de las divisas

Hay una resignación prácticamente unánime respecto de una economía sin catalizadores

La entidad Jyske Bank ofrece un préstamo a 10 años al -0,5%

La abundancia de dinero barato empuja a la búsqueda de rentabilidad en activos más arriesgados

Pide un rebaja de las tasas de entre 75 y 100 puntos básicos

Powell piensa en el medio plazo, en que no haya impagos pero tampoco burbuja de crédito

No está claro si es una subida puntual de los tipos o si habrá más

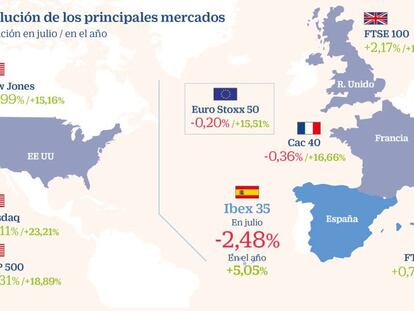

El principal índice español cierra el mes de julio con una caída del 2,48% que lo ha dejado en los 8.971 puntos