Oleada de fusiones entre las gestoras de fondos por los tipos cero y Mifid 2

La nueva normativa provoca un estrechamiento de márgenes

El sector de la gestión de activos está en plena ebullición. Los bajísimos tipos de interés y la nueva legislación sobre productos financieros (conocida como Mifid 2) han estrechado los márgenes de las empresas de servicios financieros. Esto ha provocado que en los últimos dos años se hayan producido 10 operaciones de compra de gestoras y firmas de banca privada. Los expertos creen que el proceso de concentración continuará.

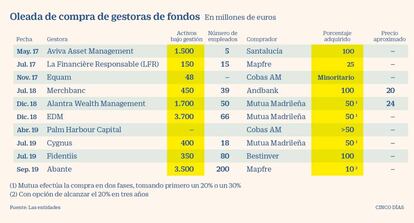

La última oleada de operaciones corporativa ha sido muy intensa. Bestinver, la gran gestora no bancaria española (propiedad del grupo Acciona) cerró este verano la primera adquisición de su historia, al tomar el control del grupo Fidentiis. La firma adquirida, además de contar con una gestora de fondos, también dispone de una potente división de compraventa de acciones y bonos, y otra de asesoramiento en fusiones y adquisiciones.

Los brókers como Fidentiis llevan varios trimestres sufriendo una caída en sus ingresos por culpa de Mifid 2. La normativa exige a las gestoras mayor rigor y transparencia a la hora de contratar con intermediarios y pagar por análisis de mercados y compañías. Esto ha hecho que se cancelen o se revisen muchos contratos y que el negocio se concentre en manos de los jugadores más grandes.

En el negocio de gestión de activos (fondos de inversión, planes de pensiones, sicavs...) la principal causa para el estrechamiento de márgenes han sido los tipos cero. El inversor español es muy conservador y tiene la mayor parte de su cartera en bonos. Como las rentabilidades de la renta fija son bajísimas, o incluso negativas, todas las gestoras han tenido que reducir las comisiones que cobran en este tipo de fondos más conservadores.

La lógica detrás de cada operación

Banca privada. En el caso de la compra del 10% de Abante por parte de Mapfre o del 50% de Alantra Wealth Management por Mutua Madrileña, la motivación principal es desarrollar el negocio de banca privada, una división tradicionalmente desatendida por parte de las aseguradoras.

Nuevos negocios. Bestinver, al adquirir Fidentiis, no solo aumenta los activos bajo gestión de su gestora, sino que entra en dos negocios donde no tenía presencia: la compraventa de bonos y acciones, y el asesoramiento en fusiones y adquisiciones. Busca convertirse en un jugador más polivalente, como N+1, Alantra o Renta 4.

Alianzas. Cuando Francisco García Paramés decidió tomar una participación en la gestora española Equam y en la británica Palm Harbour, aspiraba tejer una red de gestoras aliadas para desarrollar negocio conjunto en el futuro.

Diversificación. Santalucía, líder absoluto en seguros de decesos, decidió hace seis años diversificar su negocio y entrar en nuevos ramos. Una de sus principales vías de desarrollo es vender a su amplia base de clientes fondos de inversión y planes de pensiones.

El sector más activo a la hora de tomar participaciones en gestoras y firmas de banca privada es el asegurador. Hace una semana, Mapfre adquiría una 10% de Abante (que reúne tanto la gestión de fondos como el asesoramiento a altos patrimonios) y dos meses antes, Mutua Madrileña compró el 20% de Cygnus AM, una gestora especializada en estrategias de retorno absoluto, con el foco puesto en el sector energético y petrolero. En 2020 alcanzará el 50%.

Esta es la tercera adquisición que cierra Mutua Madrileña dentro de la industria de gestión de activos. A finales de 2018 la entidad tomó una participación de la firma de banca privada Alantra Wealth Management, y otra en la gestora catalana EDM. En ambos casos, la aseguradora alcanzará el 50% del accionariado.

“Las compañías de seguros han demostrado que son muy buenas gestionando activos y ahora quieren aprender a desarrollar un negocio de banca privada”, explicaba Santiago Satrústegui, presidente de Abante, en la presentación de su acuerdo con Mapfre.

Los tipos cero también explican, en parte, este interés del seguro por crecer en la gestión de activos. Tras cinco años con los tipos en niveles históricamente bajos, la venta de pólizas de vida-ahorro (garantizadas con bonos) se ha desplomado, y la industria necesita buscar nuevas fuentes de ingresos.

Mapfre, además de entrar en Abante, también tomó una participación del 25% en la gestora francesa La Financére Responsable, para ganar experiencia en los productos de inversión con un enfoque socialmente responsable.

Otra de las aseguradoras que ha dado un paso adelante en la consolidación del sector de la gestión de activos es Santalucía. En 2015 compró la pequeña firma Alpha Plus y dos años después se quedó con todo el negocio en España que tenía la británica Aviva, que incluía una potente división de fondos, con 1.500 millones de euros bajo gestión.

“Va a haber más operaciones. Hay varias gestoras cuyos fundadores ya están cerca de la jubilación, como fue el caso de EDM, que querrán vender, y el apetito consolidador de las aseguradoras sigue intacto”, explica un directivo de una de las grandes gestoras españolas.

Otro de los actores más activos en los últimos años es Andbank. La entidad andorrana compró la parte minorista de Inversis, en 2013, para tener una potente división de gestión de activos y hace un año adquirió la gestora catalana Merchbanc, también con unos fundadores al borde de la jubilación.

Uno de los movimientos más llamativos en el sector lo protagonizó Trea, la gestora en España de Banco Mediolanum, que en 2016 se hizo con la gestora de Banco Madrid, y que sigue buscando oportunidades.