Eduardo Mendoza: "No soy de ningún lugar"

|

Eduardo Mendoza: "No soy de ningún lugar"

Eduardo Mendoza: "No soy de ningún lugar"

5 gráficos alcistas pero en resistencias: Eurostoxx, MIB, Dow Jones, Generali y Abertis por David Galán

Una respuesta que puede que no llegue

La izquierda ya tiene candidatos a la Comisión

Test de estrés y tiros en el pie

Escenarios para una mejora de márgenes

Competencias del directivo en la economía digital

¿Hay que alegrarse por la caída de precios?

Sectores en máximos vs sectores en mínimos

"Se repartieron el mundo como si fuera suyo"

Lo que nos espera en el mercado de trabajo

Análisis de Ferrovial y BMW Dos valores muy alcistas por David Galán

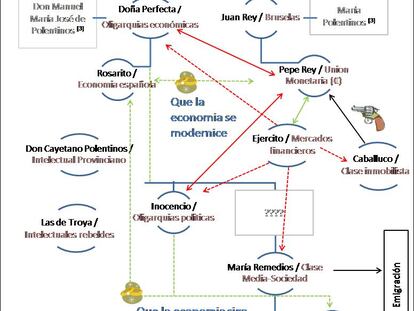

Salvar al ingeniero Rey (incluso de sí mismo)

Merkel vacía de contenido las elecciones europeas

Una recesión cíclica de 21 trimestres, no de 9

Lo que el mercado no ve de las compañías europeas

Señor Botín, una golondrina no hace verano

Cuando entre pedir prestado y mendigar no hay diferencia

La bolsa siempre avisa primero. ¿Mejora la economía española? y Análisis sector bancario por David Galán

Analiza el cash flow y no el beneficio

LOS QE’s SON UN ERROR.

Las alegrías fiscales acaban pasando factura

Ibex, MIB y Telefónica apuntan al norte y cumplen guión marcado por David Galán

Zapatero no contestó al BCE

Un nuevo tiempo para el liderazgo

Bitcoin, o la vida después del supermercado de la droga

La situación global tiende a mejorar los próximos dos a tres años

"La bolsa ha subido mucho" El mal de altura del inversor

España, de desierto a páramo educativo

Adiós a los cheques-restaurante

Presupuestos: preparados para la sinfonía electoral

La maldición de Layo

La reforma de las pensiones nace coja

La universidad española y los rankings internacionales

Por qué Renta Variable

Análisis de Endesa y Alstom dos energéticas con caminos distintos por David Galán

Crisis política en Italia y los EE.UU (y en España?)

Póker de tecnológicas Análisis de Amazon, Yahoo, Qualcom y Cisco por David Galán

España refina el concepto de elite extractiva

Jubilación anticipada para trabajadores autónomos