Cuando entre pedir prestado y mendigar no hay diferencia

Puedes engañar a todo el mundo algún tiempo.

Puedes engañar a algunos todo el tiempo.

Pero no puedes engañar a todo el mundo todo el tiempo.

Abraham Lincoln

Cuestionarse la información que nos llega, haciéndonos las preguntas correctas, conduce a descubrir la realidad de las cosas. El jueves pasado amanecimos conociendo por las agencias de información y los periódicos que se había alcanzado un acuerdo entre demócratas y republicanos para elevar el límite de la deuda. Pues bien, ¿cuál es el nuevo límite? 16,7 billones de USD, ¿el mismo que el anterior? si, efectivamente, el mismo que existía con anterioridad al referido acuerdo. No ha existido una elevación del límite de la deuda. Simplemente se ha suspendido la operatividad de ese límite hasta el 7 de febrero de 2014.

Mientras tanto el Tesoro podrá seguir emitiendo deuda y supuestamente se ha garantizado por ley que estará respaldada por las mismas garantías por mucho que haya rebasado el comentado límite (16,7 billones que recordemos que es el mismo). Este apaño ya se produjo también entre enero y mayo de este año, lo que supone el inicio silencioso de una nueva perversión de los controles fiscales en este país.

Sin embargo, la situación fundamental es que la tasa de crecimiento de la deuda supera considerablemente el de los ingresos fiscales y mientras tanto el PIB se mantiene prácticamente sin cambios. Durante mucho tiempo, el gobierno de EE.UU. paga las deudas que vencen mediante el aumento de nuevas deudas, lo que agrava constantemente la solvencia del gobierno federal.

El mercado la pasada semana necesitaba una solución y no un simple acuerdo. Lo peor de todo es que lo “acordado” no llega ni siquiera a la consideración de acuerdo. Es prácticamente una “patada hacia adelante” del problema sin cambiar en esencia la trayectoria de los acontecimientos que nos ha llevado a ésta situación.

A la luz de estos hechos, Dagong Global Credit Rating Co., Ltd. (la agencia de rating crediticio China, principal acreedor de los EE.UU.) decidió el mismo día 17 de octubre rebajar la calificación crediticia en moneda local y extranjera de los EE.UU. de A- a A manteniendo incluso la perspectiva negativa que ya tenía antes de la revisión.

Entre las razones que apoyaron esa decisión destaca “….El saldo de la deuda del gobierno federal aumentó en un 60,7% entre 2008 y 2012, cuando el PIB nominal aumentó sólo un 8,5 %, mientras que los ingresos fiscales se redujo un 2,9 %, lo que indica que los ingresos fiscales están cada vez más lejos de ser la principal fuente de reembolso de la deuda […] el gobierno federal ahora depende en gran medida de los préstamos nuevos para pagar sus deudas viejas, […] la deuda se está acumulando de manera que se puede producir técnicamente impago de la deuda en cualquier momento.”

A la vez que insinúa que los QE’s tiene otra misión distinta de la que nos anuncian: “La liquidez que se ha inyectado de forma continua en los mercados financieros internacionales por los EEUU, juega indirectamente un papel clave en la lucha contra el riesgo de incumplimiento del gobierno. Este comportamiento […] infringe los derechos de los acreedores”. “Con el fin de evitar el default de la deuda causada por la falta de fuentes de pago de la deuda, tales como los ingresos fiscales, el gobierno de EE.UU. ha estado tomando ventaja de la posición dominante del dólar en los mercados financieros internacionales para monetizar sus deudas y ha estado utilizando la política de relajación monetaria cuantitativa para mantener la solvencia del gobierno desde 2008. La devaluación del dólar daña los intereses de los acreedores”. Dagong estima que esto último ha causado una pérdida de 628.500 Mill.$ a los acreedores extranjeros entre el 2008 y el 2012.

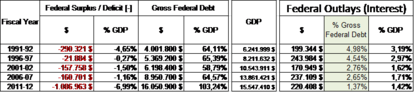

Nosotros estamos de acuerdo con Dagong, aunque la estrategia puede ser anterior a los QE’s. El Gobierno Federal en el ejercicio 1991/92 con una deuda de 4 Bill.$ se pagaban por intereses 199.344 Mill.$. Veinte años más tarde, en el ejercicio 2011/12 con una deuda cuatro veces superior (16 Bill.$) se pagaban de intereses tan solo 220.408 Mill.$ (un 10,6% más). El milagro lo había obrado unos intereses a la baja desde principios de los 90’s haciendo pasar la carga financiera sobre la deuda del 4,98% en 1991/92 al 1,37% en 2011/12. Si en ése último ejercicio se hubiera situado la carga financiera en el 2,65% (el nivel existente en el ejercicio 2006/07) los interese a apagar casi serían casi el doble (hasta los 433.374 Mill.$) y hubiera llevado el déficit público del 7% al 8% del PIB. Volver a tipos más “normales” del 4% supondrían cargas financieras del orden de los 642.000 Mill$ (casi tres veces el registrado en ese ejercicio) lo que hubiera situado el déficit público en el 9,4%.

Ese es el riesgo que aqueja tanto al gobierno como a la mayoría de los agentes económicos americanos. Unos tipos al alza no solo abortarían la recuperación, llevaría prácticamente a la quiebra a una economía que ha hecho de la deuda creciente su principal motor de crecimiento.

Para una evolución histórica más amplia ente deuda e intereses pagados, véase el gráfico siguiente:

A lo que asistimos es un nuevo “mundo al revés” y el problema es que esta nueva vuelta de tuerca ha pasado inadvertida en los departamentos de análisis más especializados. ¿Es síntoma de algo?. Creemos que sí. Siendo benévolos, tras esta superficialidad en el análisis no hay más que un planteamiento absolutamente corto placista en el que lo único que se alaba es “haber salvado los platos” hoy.

El mismo día de suspensión del límite de la deuda, ésta aumentó en 328.230 Mill.$, prueba de las fuertes necesidades de financiación existentes en el gobierno americano. Anticipamos que este “abultado” incremento no será el último ya que, según nuestras proyecciones, desde que se alcanzó el límite de la deuda el 18 de mayo pasado existe del orden de 700.000 Mill.$ de deuda real no “contabilizada” y que podría alcanzar el billón de $ el próximo 7 de febrero, haciendo más difícil, si cabe, las negociaciones de reinstauración/incremento del límite de endeudamiento.

Mientras que se el deudor se financie sin problemas parece que no hay problemas fiscales (en EE.UU.). Qué profundo error...