Por qué Renta Variable

Desde hace unos meses, la renta variable está dando más alegrías que penas. En este artículo pretendo aclarar cual es la tesis de inversión en renta variable para los próximos años, ya que desde hace unos meses es la única manera de conseguir retornos razonables mientras los tipos de interés sigan ofreciendo rentabilidades ridículas (EEUU tipo de intervención al 0% y Europa al 0,5%).

¿De dónde venimos?

Desde 2008 hasta nuestros días el mercado tenía que poner precio no solo las valoraciones de las empresas basadas en sus beneficios, si no el elevado riesgo de eventos catastróficos (quiebra de Lehman Brothers, quiebra del sector financiero estadounidense y europeo, crisis de deuda soberana y salida del euro de países europeos).

La única forma que ha tenido el mercado de poner en precio este tipo de eventos fue la reducción de las valoraciones de las empresas, especialmente de sectores financieros y más ligados al ciclo económico de Europa. Es decir, si históricamente el ratio PER de la renta variable es de 15x, en las fases de mayor riesgo de los últimos años, las bolsas cotizaron a PER por debajo de 9x.

Durante 2012 y lo que llevamos de 2013, podemos decir que los riesgos que el mercado trataba de poner en precio, se han ido aclarando de manera positiva. Es decir, no ha quebrado el sistema financiero de occidente, ni ha habido un default de la deuda soberana de países relevantes de la zona euro (España, Italia), ni una salida de ningún país del área euro que hubiese puesto en jaque la moneda única.

En cambio, hemos asistido a una impresionante determinación de los bancos centrales de EEUU, Gran Bretaña, Europa y Japón, por inyectar todo el dinero que hiciese falta para salir de la crisis económica, financiera y de confianza a la que nos había abocado la mayor burbuja financiera de la historia.

Los miedos van disipándose y nos encontramos con una subida muy pronunciada de la renta variable, especialmente de EEUU, Japón, Inglaterra, Alemania y Suiza, que han llevado a algunos de sus índices a máximos históricos.

Si contabilizamos los beneficios de las empresas que componen los índices, nos damos cuenta que han llegado a esos niveles de cotización a la misma velocidad que han llegado sus beneficios. Es decir, los beneficios empresariales de Alemania, Suiza o EEUU están también en máximos históricos.

¿Qué nos espera?

Desde mi punto de vista, una vez que el mercado de capitales se va normalizando, se comenzarán a poner en precio las valoraciones de los negocios, la capacidad de cada empresa de obtener beneficios empresariales, hacer crecer el beneficio de la empresa y distribuirlo a los accionistas.

Normalizándose la actividad económica, con tipos de interés bajísimos, inflación controlada en niveles bajos y menores riesgos unidos a la crisis de deuda y sus implicaciones, considero que deberíamos esperar mayores retornos de la renta variable y menor volatilidad de los mercados.

El binomio rentabilidad/riesgo es fundamental en la distribución del capital y el ahorro. Muchísimo ahorro está “aparcado” en productos de baja volatilidad y bajos rendimientos debido a la inadmisible elevada volatilidad de la bolsa. Hay que tener muy poca aversión al riesgo para aguantar, como en la última década dos caídas de las bolsas de casi el 50%, aunque posteriormente se haya recuperado.

Sin embargo, si estoy en lo cierto, el futuro debería depararnos más certidumbre, menos riesgo, menos volatilidad y retornos más predecibles. Este hecho, es la base para pensar que la famosa “Gran Rotación”, acabará por sobrevenir, que equilibrará los dos grandes tipos de activos de nuestros días: la Renta Fija (bonos) y la Renta Variable (bolsa).

La renta fija irá saliendo de los bajos rendimientos que dan hoy en día y la renta variable irá encareciéndose, probablemente a mayor ritmo, del que lo hagan sus beneficios.

Para mí y el resto de gestores e inversores de renta variable, se nos abre la oportunidad de invertir en compañías con mejores perspectivas de crecimiento, ser selectivo y crear valor a nuestros partícipes o nuestro patrimonio, en forma de rentabilidad y revalorización.

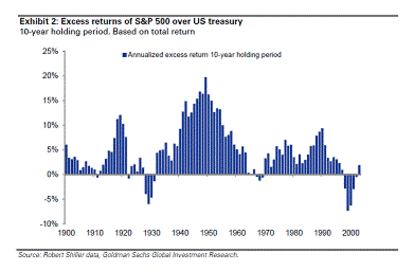

Por último, muestro un gráfico de Goldman Sachs que compara el exceso de retornos del S&P sobre los bonos del Tesoro estadounidenses desde 1900 en periodos de 10 años. Como se puede observar, solamente en el periodo de las Guerras Mundiales, la Gran Depresión en 1929, la caída del sistema Bretton Woods y la burbuja financiera de 2008, la renta fija ha obtenido mayores retornos que las bolsas en periodos de 10 años.

Por lo tanto, deberíamos esperar considerables mejores retornos de la renta variable la próxima década.

Javier Galán, Gestor de Renta Variable Europea de Renta 4 Gestora