"La bolsa ha subido mucho" El mal de altura del inversor

Las bolsas mundiales han tenido un comportamiento brillante en los últimos meses, con subidas de doble dígito en casi todas las áreas geográficas, consideradas desarrolladas (Europa, EEUU y Japón).

A estos niveles es normal que a los inversores nos entre el llamado “mal de altura”, que viene a explicar un comportamiento psicológico de aversión al riesgo porque los mercados “han subido mucho”.

Contra la psicología hay que procurar ser lo más objetivo posible utilizando las dos herramientas básicas de un inversor: análisis fundamental y análisis técnico.

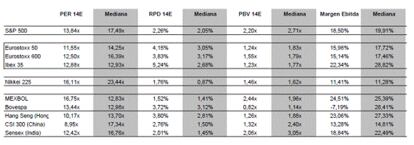

A nivel fundamental, el la siguiente tabla se muestran algunos de los ratios de valoración más relevantes para aproximarnos a conocer lo caro o barato que está un mercado determinado.

Como 2013 está prácticamente finalizado, he utilizado las estimaciones de consenso para 2014, y lo he comparado con los ratios históricos. Como medida estadística, me parece más fiable utilizar la mediana que el promedio, y de esta manera elimino las burbujas de valoración de las puntocom y las telecomunicaciones que distorsionarían la valoración de los mercados al alza.

En términos de beneficio (PER), casi todos los mercados tienen mucho margen de mejora hasta alcanzar los niveles de valoración medios históricos. Por ejemplo, el S&P 500, que este año ha alcanzado máximos históricos, cotiza a 13,84x PER 2014E, cuando históricamente ha cotizado a 17,5x PER, lo cual justificaría que la bolsa estadounidense obtuviese retornos de +26% en los próximos meses/años en el caso de que los beneficios empresariales mantuviesen su ritmo de generación.

En el caso de los mercados europeos, el potencial de revalorización esperado es parecido, 23% en el caso del Euro Stoxx 50 y 31% en el caso del Euro Stoxx 600. Llama la atención que sea el Ibex 35, muy castigado con la crisis de deuda soberana de los últimos 3 años, el que menor potencial de revalorización tiene a sus ratios históricos, a penas un 0,4%. Y es que la generación de beneficio del sector bancario y eléctrico ha quedado muy dañados y no tiene visos de que recupere niveles de beneficios como los logrados en 2007.

En cuanto a Japón, el potencial de revalorización es de +45%, pero es cierto que Japón lleva cotizando a unos niveles de valoración, muy por encima de los niveles del resto de mercados. A un PER de 16x beneficio, considero que se encuentra correctamente valorado y mayores revalorizaciones deben ser acompañados con un fuerte rebote de los beneficios, éstos, dependerán en gran medida del éxito de la política monetaria hiper expansiva que está llevando a cabo el BdJ.

Por último, los mercado emergentes, tienen un gran potencial en Asia y muy bajo en los dos principales mercados latinoamericanos (Méjico y Brasil).

El otro indicador de valoración que me parece esencial analizar es el margen de beneficio. Éste, nos indica el poder de fijación de precios de las compañías cotizadas y la presión en costes. Pues bien, el margen de beneficio del S&P 500 está en máximos históricos y lejos de su media histórica, lo que nos indica que las compañías gozan de excesivo poder de precios para el nivel competitivo mundial y que no es fácil que observemos mejoras en este aspecto, por lo que la revalorización futura del índice S&P 500, estará limitada por la dificultad que tendrán las empresas para hacer crecer sus márgenes.

En el caso de Europa, es totalmente diferente. Los márgenes de beneficio de las compañías europeas están muy deprimidas, por lo que la posibilidad de que las empresas europeas mejoren los márgenes y por ende, los beneficios, es mucho más fácil de lograrse. Europa tiene posibilidad de mejora de sus márgenes de beneficio superiores al 25%, y desde mi punto de vista, es la base para que Europa tenga un mejor comportamiento relativo al mercado estadounidense en los próximos meses/años.

La conclusión que debemos obtener de este análisis fundamental, es que la renta variable NO está cara y que todavía tiene un sustancial margen de mejora, especialmente en el mercado europeo, ya que es el único que nos ofrece potencial de revalorización tanto por el nivel de valoración y generación de beneficio actual, como por el deprimido nivel de márgenes de beneficios.

Desde Renta 4 Gestora, creemos que la mejor manera de captar el potencial crecimiento de las empresas europeas es a través de Renta 4 Valor Europa FI. Fondo que invierte en empresas europeas y que lleva un retorno del +15% en lo que llevamos de año, del +23% en los últimos 12 meses y +34% en los últimos 24 meses.

Javier Galán, Gestor de Renta Variable Europea de Renta 4 Gestora