Escenarios para una mejora de márgenes

Quizás soy muy positivo con mis expectativas de revalorización en renta variable. Llevo varios artículos haciendo referencia a la importancia de los márgenes para saber hacia dónde van los beneficios de las compañías europeas. La casi perfecta correlación entre los beneficios empresariales y el comportamiento de la bolsa, hacen más importante si cabe, el análisis de los márgenes.

Como se observa en los dos gráficos anteriores, los márgenes suelen mejorar cuando las ventas crecen, y empeorar cuando las ventas caen. Las economías de escala y el apalancamiento operativo tienen la respuesta.

Hoy he querido poner varios escenarios para subrayar la importancia de los márgenes en las valoraciones que hacemos de las bolsas.

Actualmente el PER esperado de la bolsa europea para este 2013 es de 14,9x, que corresponde con un margen neto esperado del 7%.

Llevo insistiendo estas últimas semanas de la potencial mejora de resultados empresariales por el hecho de observar que el ciclo económico en el viejo continente está en un punto de inflexión, que las empresas han reducido sus bases de costes y que los costes laborales unitarios están lejos de ser un elemento de presión en el corto plazo para las compañías.

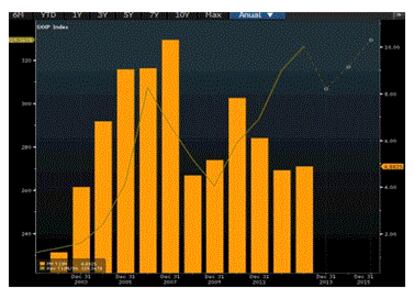

En general, las ventas totales de las empresas que componen el Euro Stoxx 600 (las 600 compañías de mayor capitalización europeas), tienen una positiva tendencia, si bien es cierto que cada cierto tiempo hay una crisis que trunca la tendencia. La última crisis ha sido del 2007 al 2009, en el que las ventas han caído acumuladamente un 15% y los márgenes han pasado del 10% al 4,5%.

Creo que estamos en un punto de inflexión. Las ventas llevan repuntando desde 2010 y los márgenes netos lo harán este año de manera relevante. Pasando del 4,7% del 2012 al 7% esperado para este 2013.

Ahora bien, ¿qué debemos esperar de las bolsas para el próximo año?

En la tabla anterior he considerado tres supuestos. El escenario base asume un crecimiento de las ventas en 2014 de un 2% y una mejora de otro punto porcentual en el margen neto. Esa mejora resultaría en un PER del Euro Stoxx 600 de 12,78x, el cual dejaría un potencial para la bolsa europea de más de un 28% al PER medio histórico de la bolsa europea que es de 16,4x.

El escenario optimista, asume que las ventas crezcan un 5% y los márgenes netos vuelvan al 10% en el que estaba la bolsa europea en 2007. En este caso, el PER del Euro Stoxx 600 sería de 9,93x y el potencial que dejaría a la bolsa europea en el supuesto que volviese a cotizar a sus ratios históricos de 16,44x PER, sería del 65%.

Por último, en el escenario pesimista, considero que las ventas caen un 2% y los márgenes vuelven al 4,5% del año pasado. En este caso (poco probable en mi opinión), la bolsa europea cotizaría a un PER de 26x y el potencial de caída sería del 38%.

Creo que con estos 3 escenarios, queda bastante claro la potencia de los márgenes en las bolsas. Predecir el comportamiento de los márgenes, es predecir la tendencia de las bolsas. Como siempre en los mercados financieros, vuelve a ser una cuestión de expectativas.

Javier Galán, Gestor de Renta Variable Europea de Renta 4 Gestora