La reforma de las pensiones nace coja

1.- Frente a los ajustes de una tacada y de brocha gorda que han marcado la política económica española desde mayo de 2010, el ajuste en las pensiones tiene mucho más sentido. Si dejamos aparte la enfermiza ciclotimia de los mercados y las enormes dosis de ideología que han marcado el debate, el argumento económico detrás de la austeridad es impedir la acumulación de deuda en el largo plazo (que no es poco). Pero un ajuste de déficit de tres puntos de PIB en un año tiene el mismo impacto que un ajuste de 0,3 puntos repartido a lo largo de 10 años. En términos de crecimiento, no obstante, el impacto no tiene nada que ver. No sé si la sacralización de los objetivos nominales de déficit ha sido una cuestión ideológica, interesada o sencillamente estúpida. Pero la reforma de las pensiones tiene muchísimo más sentido.

2.- No se me ocurren argumentos que justifiquen que los pensionistas tengan una protección de sus ingresos por encima de cualquier otro colectivo. Pongamos los funcionarios, pongamos el personal laboral del sector público despedido, los inmigrantes sin tarjeta sanitaria que pierden el derecho a asistencia médica (en ocasiones con resultado de muerte), los enfermos crónicos que deben pagarse sus medicinas o las personas que sufren los recortes en dependencia. O los asalariados que han perdido, si no todo, sí una parte de su sueldo

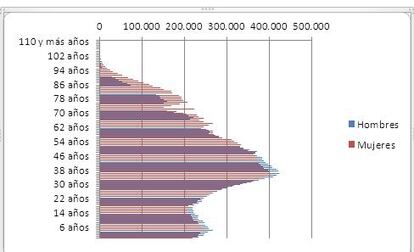

3.- Además, la necesidad de una reforma de las pensiones es una cuestión matemática. El baby boom español empezó en 1960 y duró hasta 1974. En 2052 el 37% de la población tendrá más de 65 años, frente al 17% actual. Además, las personas que se jubilan tienden a cobrar una pensión más elevada que las que fallecen, aunque solo sea por la incorporación de la mujer al mercado laboral. La tasa de hijos por mujer está en 1,36 y la relación entre cotizantes y pensionistas, en mínimos. Este artículo incluye estos datos, y alguno más. Las proyecciones demográficas a tan largo plazo se alteran con gran facilidad, y aún más cuando se incluyen variables socioeconómicas como paro, inflación o inmigración. Ya sucedió en 1993, cuando el sistema de pensiones parecía aún más insostenible que ahora. Pero la necesidad de una reforma es obvia. Es algo en lo que coinciden todas las partes implicadas.

4.- Dicho esto, el Gobierno no ha presentado una reforma de las pensiones. Al igual que la llamada reforma laboral fue sobre todo una rebaja del coste del despido, la reforma de las pensiones es solo un ajuste de lo que cobran los pensionistas. Y punto. No trata el otro lado del sistema de seguridad social, es decir, el lado de los ingresos. Ni el sistema de financiación, es decir, qué pensiones se pagan con qué dinero.

5.- Llamar reforma de pensiones a algo que no lo es condiciona el debate. Y éste es necesario. Incluso, creo, debería ir aún más allá de los dos puntos antes planteados. Por ejemplo, solo un 18% de las personas con más de 55 años trabajan ¿Tiene algún sentido que una ley diga que la gente trabaje hasta los 67, 70 o 140 años cuando en el mundo real menos de una quinta parte de la población de más de 55 lo hace? ¿No habría que pensar cómo aumentar la tasa de actividad en estas edades?

6.- Actualmente las pensiones se pagan con un impuesto al factor trabajo que, aun siendo de los más bajos de Europa, supone un elevado coste laboral para la empresa. Tradicionalmente gobiernos de todos los colores han optado por rebajar o bonificar las cotizaciones como estímulo del empleo en determinados colectivos; hasta hace bien poco solo se pagaban las cotizaciones íntegras por los hombres de entre 30 y 45 años. Lógicamente, con estas rebajas de cotizaciones se reducen los ingresos del sistema de Seguridad Social o se saca dinero de los presupuestos. Pero, si compramos la idea de que hay que reducir costes del factor trabajo, se pueden plantear otras alternativas, como impuestos finalistas al consumo. O cargar contra presupuestos las pensiones de carácter asistencial, es decir, aquellas como orfandad o viudedad que cobran personas que no han cotizado.

7.- Algo deberíamos aprender del pasado. Si bien en la gestión de las pensiones en la época del boom se acertó, por ejemplo, con la creación del Fondo de Reserva, el alza de las pensiones mínimas distorsionó el sistema desincentivando la cotización en escalas salariales bajas y generó una carga a futuro. Si se trata de garantizar una renta mínima, algo que me parece muy bien, se tendría que haber definido mejor la financiación de ésta. Subir las pensiones cuando hay dinero y congelarlas cuando no queda no es reformar.

8.- Por resumir, una reforma de pensiones es pensar qué pensiones queremos tener y cómo queremos pagarlas. Empleo está modificando la parte de los gastos, que es aquélla sobre la que tiene menos control (no puede modificar cuánta gente se jubila o muere), y de hecho aproveca esta falta de control para presentar la propuesta como inevitable. Pero no es así: sí está en manos políticas la decisión de cómo se pagan las pensiones. Y es algo que tiene efectos muy relevantes sobre la economía, el empleo y el bienestar de la sociedad. Al igual que la reforma laboral no atacó algunos de los principales problemas del mercado (la dualidad y los parados que quedan fuera del sistema), la de las pensiones se deja fuera la parte más relevante: los ingresos y las fuentes de financiación. Supongo que la reforma fiscal seguirá esta consolidada tradición mariana.

9.- No se puede hablar de las pensiones sin tratar los llamamientos a modificar el sistema actual por un sistema de capitalización (en el que cada trabajador ahorra su propia pensión). Más allá del postureo ideológico, hay un pequeño detalle práctico que suele olvidarse: Si a partir de ahora los que trabajamos solo cotizamos para nuestra propia pensión, ¿quién paga las pensiones de los jubilados que han trabajado para pagar la pensión de otros?

10.- Imagino que el sector bancario y asegurador estarán encantados con esta no-reforma de las pensiones. Todo lo que sea estropear un poco el sistema actual sin reformarlo de verdad es un apoyo más a esos planes de pensiones privados marcados por cuatro características: altísimas comisiones, desastrosos resultados en la gestión de activos, ayudas fiscales a mansalva y edredones y sartenes como vía para potenciar la cultura del ahorro.

Si quieren más (y mejor), lean a Conde-Ruiz

Sígueme en Twitter @Nuno_Rodrigo5 o pinchando aquí