Lo que el mercado no ve de las compañías europeas

Sigo siendo muy positivo con el devenir de los resultados empresariales en Europa. La crisis económica europea ha obligado a la mayor parte de compañías europeas a reducir sus bases de costes fijos, ser más eficiente en la aplicación de los recursos, reducir endeudamiento y buscar la penetración en otros mercados para amortiguar la baja demanda y presión en precios de la endeble económica europea.

Si a este hecho le añadimos la debilidad del mercado laboral con casi nula presión salarial y unos intereses de financiación históricamente bajísimos con abundante demanda por la exuberante liquidez existente, la potencial mejora de los beneficios de las compañías europeas está, desde mi punto de vista, claramente infravalorada por el consenso y agentes financieros.

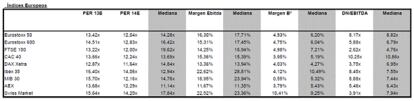

El margen sobre el EBITDA de los principales índices europeos (como se puede ver en la tabla superior) tienen cierto margen de mejora. En el Euro Stoxx 600 es de más del 10% y en el caso del Ibex 35 el margen es mucho más pronunciado, en torno a 6 puntos o un 27%.

Sin embargo, el margen sobre beneficio tiene mayor potencial, ya que actualmente en el Euro Stoxx 600 es de 4,75%, un 27% por debajo de su media histórica y un 82% por debajo del nivel actual de margen sobre beneficio del S&P 500. Si los márgenes sobre beneficio de las empresas europeas se acercan al 8% que tienen las compañías estadounidenses, el PER pasaría de 12,8x esperado para 2014, a un PER de 7,3x, es decir, la bolsa estaría en el nivel más barato de la historia.

Es cierto que el margen de los beneficios estadounidenses se encuentran en máximos históricos y que es muy optimista pensar que en Europa llegaremos a esos niveles de márgenes, pero la media histórica de los márgenes empresariales a ambos lados del atlántico son muy parecidos (6,8% en el caso de EEUU versus 6,10% en el caso de Europa), por lo que no hay motivo para no esperar una clara mejora de los márgenes.

A poco que comiencen a mejorar las ventas de las compañías europeas, con la “limpieza” realizada en los últimos 5 años de crisis a nivel de balance y de gestión de los costes, permitirá que el apalancamiento operativo deje rienda suelta a su efecto en los números de las empresas y los ratios que hoy parecen razonables, se convertirán en atractivos.

Javier Galán, Gestor de Renta Variable Europea de Renta 4 Gestora