Una respuesta que puede que no llegue

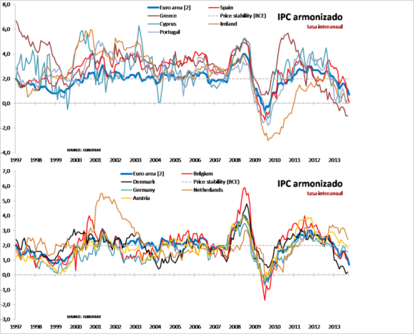

Desde la publicación de un IPC interanual en octubre en la Eurozona del 0,7% se han desatado las alarmas de la posible actuación del BCE. Buena parte de la caída del EUR en las últimas semanas ha sido debido, en parte, a este acontecimiento. Hoy toca la reunión habitual de cada dos jueves del BCE. Las especulaciones giran en torno a la posibilidad de que el organismo recorte los tipos de interés (algunos incluso toman en consideración unos supuestos malos datos macro que se han venido publicando) pero todo está centrado en una tasa de inflación que se ha desplomado como fruto de la presión a la baja de los precios en la periferia de la UME. Véase el caso de España o Grecia.

Como una inflación del 0,7% está muy lejos del nivel del 2,0% de definición de estabilidad del precios del BCE (que por arte de la "nueva lingüística" post crisis se ha convertido en objetivo y no en límite) y en mínimos de casi cuatro años, ha llevado al convencimiento de que el banco central actuará en breve recortando tipos.

Sin embargo, no está del todo claro, y es probable que el BCE, una vez más dejará la “puerta abierta” a una posible actuación, pero no hará nada. Esa no-actuación podría compensarse con el anuncio de la puesta en marcha de una nueva LTRO (subasta de liquidez a medio plazo), a pesar de que los saldos de la última se están reduciendo sistemáticamente y por anticipado, o a una mención explicita al tipo de cambio del EUR cuya apreciación podría estar contribuyendo más a la caída de la inflación que la propia falta de liquidez en el mercado (otra cosa será cuando se inicie, si es que lo hace, el "tapering" americano).

La cuestión está en que a veces se considera un problema lo que realmente no es y se tiene como objetivo uno completamente distinto a los que realmente gobiernan el EUR y el BCE. Una inflación baja, incluso una deflación moderada, para una sociedad que ahorra no es un problema, una divisa fuerte (por mucho que un ministro francés diga que cada 10% de apreciación del EUR suponen la pérdida de 15.000 empleos) tampoco es un problema sino una solución para tener unos coste de capital bajos, una economía eficiente y unos salarios reales al alza.

El eterno debate de salida de la crisis: economía real vs. economía financiera.