El índice acelera tras el frenazo de marzo con la crisis financiera y cierra abril con una media mensual del 3,757%, que seguirá encareciendo los préstamos variables en unos 3.500 euros anuales. Se prevé que continúe al alza, pero ya a menos velocidad que el año pasado

El encarecimiento de la financiación por la subida de tipos enfría el mercado

Tras el punto álgido de 2022, el mercado de la vivienda comienza a dar señales de normalización en un entorno de subida de tipos, inflación y con la nueva ley de vivienda de fondo

El alza de tipos frena la demanda de créditos para vivienda, lo que lleva a las entidades a sujetar la oferta para ser competitivas. La incertidumbre financiera y económica está, además, elevando los estándares de acceso a la financiación

El martes 11 de abril el euríbor a 12 meses estaba en el 3,58%, este miércoles, ya alcanza el 3,82%

Pese a la brecha, la vivienda encadena siete trimestres de incrementos hasta los 1.536 euros el metro cuadrado, indica Gesvalt

El Banco de España ha lanzado una guía que permitirá a los deudores conocer las medidas de apoyo a grupos que no puedan afrontar el pago de su préstamo

La tormenta financiera de las últimas semanas ha frenado la escalada del euríbor, pero no ha impedido el aumento de la media mensual, que supera el 3,6% en marzo. El indicador seguirá encareciendo las hipotecas y, según los expertos, se posicionará cerca del 4%

Se alcanzaron los 37.435 préstamos, la mayor cifra en un mes de enero desde 2020

El índice hipotecario por excelencia ha dado tumbos en los últimos días por las tensiones financieras y ha pasado de rozar el 4% a caer al entorno del 3,3%, mínimos de enero. Los expertos prevén que mantenga la tendencia alcista

La financiación tenderá a encarecerse y los depósitos de los ahorradores ofrecerán cada vez mejores rentabilidades

La tasa diaria alcanza el nivel más bajo desde el pasado 27 de enero

El principal índice de referencia para el precio de la mayoría de hipotecas en España repunta en la jornada 153 milésimas, hasta el 3,662%

El índice a 12 meses cae 349 milésimas de golpe en su cotización diaria, hasta el 3,509%

El mercado inmobiliario español ha comenzado ya a resquebrajarse y entra en un escenario de caídas sustanciales en los precios

El tipo hipotecario pisa el acelerador con los banqueros centrales listos para subidas de tipos más agresivas de lo inicialmente previsto

El bono de Alemania a 10 años se sitúa por encima del 2,7%, niveles de julio de 2011

El tipo hipotecario se dispara en el arranque del mes de marzo

El índice se sitúa en máximos desde noviembre de 2008

La resistencia de los precios a moderarse tiene efectos en la política monetaria, y, por tanto, en la hipoteca

Las cuotas variables en revisión sufrirán aumentos considerables de unos 300 euros al mes

La media provisional de febrero se coloca en el 3,442% con apenas nueve días cotizados

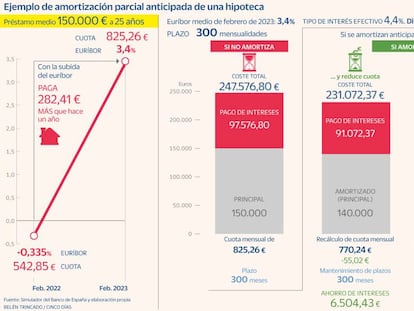

La cancelación parcial de la deuda está aumentando con fuerza entre los clientes con ahorros ya que permite rebajar la cuota mensual, hasta el punto de absorber el encarecimiento de la revisión

También se puede optar por reducir el plazo, lo que supone un importante ahorro de intereses

El índice marca el 3,374% después de tres sesiones por encima del 3,4%

Mejoran las rentabilidades del ahorro mientras aumenta el coste de la financiación

El índice hipotecario sigue al alza y cierra el primer mes del año en el 3,337%

La oferta de la compañía inmobiliaria está destinada a quienes compren o reserven una vivienda dentro de una selección de 11 promociones

Estima parte del recurso del banco contra la sentencia que ya acordó la nulidad de la sanción.

El importe de las cuotas destinado a intereses pasa de 57 a 470 euros en los préstamos más recientes

El impacto sobre la letra mensual es menor si el crédito es más antiguo

Financiación para viviendaCon el euríbor al alza camino del 4%, la banca seguirá mimando el interés variable con diferenciales que pueden llegar al 0,40%, según los expertos, que prevén tipos fijos algo más caros y un mayor peso del préstamo mixto

Los clientes más rentables optarán a mejores ofertas

El que viene será interesante: deberán monitorizarse los mercados de deuda pública y los interbancarios

El índice hipotecario registra una subida histórica de 3,5 puntos, provocando un encarecimiento récord de los préstamos variables, de más del 45% de media.

Los expertos no destartan que toque el 4% en 2023

El Gobierno calcula que hasta un millón de familias se verán beneficiadas

El índice hipotecario por excelencia avanza más de 355 puntos básicos en los que va de año

El valor diario alcanza el 2,993% y la media provisional de diciembre marca el 2,869%

Estar hipotecado o pedir un crédito es más caro, mientras que ahorrar en el banco da mayores rendimientos

El índice hipotecario ha subido 330 puntos básicos este año por la agresiva política de alzas de los tipos de interés

El índice hipotecario por excelencia ha moderado su avance en los últimos días sobre el 2,8%

El índice cierra noviembre en el 2,828% frente al 2,629 de octubre y al -0,487% de hace un año

Las medidas anunciadas por el Gobierno aliviarán las cuotas a un millón de hipotecados vulnerables.

Se elimina el coste de pasar de tipo variable a fijo, aunque el mejor momento para hacerlo ya ha pasado y el sector no prevea una oleada de subrogaciones