Hipotecas: la banca estanca los precios pero endurece la concesión

El alza de tipos frena la demanda de créditos para vivienda, lo que lleva a las entidades a sujetar la oferta para ser competitivas. La incertidumbre financiera y económica está, además, elevando los estándares de acceso a la financiación

La concesión de hipotecas, tras dos años extraordinarios, empieza a resentirse. Los primeros datos de 2023 apuntan a una caída de las nuevas operaciones en un contexto de fuertes subidas de los tipos de interés y un encarecimiento de la financiación. Así, después de varios meses de intensos ajustes al alza en la oferta hipotecaria de la banca, con un incremento generalizado de los tipos fijos y cierto abaratamiento de los variables, en las últimas semanas el escaparate ha variado poco. Se pueden contar con los dedos de las manos las entidades que han cambiado los precios recientemente, conscientes de la fuerte competencia. Sin embargo, ante la crisis de confianza desatada en marzo por el colapso de Silicon Valley Bank y Credit Suisse, que agravan el riesgo de recesión, el sector bancario ha reaccionado endureciendo sus políticas de acceso al crédito.

La última encuesta sobre préstamos bancarios del Banco Central Europeo refleja tanto un descenso de la demanda como una disminución de la tasa de aceptación en las peticiones de préstamo para la compra de vivienda. Y el Banco de España detecta que “el crédito ha empezado a contraerse”. Y se espera que la tendencia continúe por el proceso de normalización monetaria y la elevada incertidumbre sobre la economía.

La tasa de crecimiento anual del préstamo concedido en los últimos 12 meses lleva cayendo desde finales de 2021. Este febrero se situó en el 5% en contraste con el 35% de un año antes. Es evidente que con la subida del euríbor el coste de las hipotecas ha aumentado con intensidad, lo que explica la caída. “Al alza de tipos se superpone el reciente periodo de inestabilidad financiera que hemos vivido y las expectativas de menor crecimiento económico en 2023 en relación a 2022. En este escenario, es lógico que las entidades endurezcan los criterios a la hora de conceder un crédito”, explica Joaquín Maudos, director adjunto del Ivie y catedrático de la Universidad de Valencia.

Las hipotecas bajaron un 24,4% interanual en febrero, según las cifras de los notarios. Y, de acuerdo con el Instituto Nacional de Estadística (INE), la compra de viviendas cayó un 6,6%. Los expertos han ido avisando del cambio de ciclo. Un estudio de Fotocasa revela que el 31% de los demandantes de vivienda en propiedad han paralizado el proceso de compra por el endurecimiento de las hipotecas, dado que la mayoría necesita financiación.

El euríbor, clave para calcular las cuotas de las hipotecas variables, se ha disparado y en poco más de un año ha pasado de niveles negativos del -0,5% a rozar el 4%. Su escalada no solo ha incrementado el coste de las hipotecas vivas, sino que ha provocado una subida de los tipos fijos para hacerlos menos atractivos y así desincentivar su contratación en favor de los variables, con los que ahora la banca gana más.

Tras las turbulencias financieras de marzo, el euríbor parece haber suavizado la tendencia alcista y se sitúa alrededor del 3,7%. “Para los próximos meses no anticipo cambios importantes si los tipos de interés se mantienen en niveles parecidos a los actuales, lo que dependerá de la evolución de la inflación y la reacción del BCE”, sostiene Maudos.

Según el responsable de análisis hipotecario de la fintech Hipoo, Rafael Moral, existen dos posibles escenarios: “Si se calma la situación financiera se espera que el euríbor vuelva a subir, y si la incertidumbre persiste es posible que el euríbor sufra numerosos altibajos”. Considera, además, que las entidades bancarias han comenzado a restringir de una forma ostensible el acceso al crédito. “De un tiempo a esta parte, los bancos cada vez están siendo más selectivos con los clientes que aspiran a contratar una nueva hipoteca, porque están elevando sus ratios de solvencia con los que determinan si las operaciones son viables o no”, recalca Moral.

Por ejemplo, cada vez más entidades buscan dar hipotecas de cantidades elevadas. “Pocos bancos financian ya hipotecas menores de 120.000 euros”, asevera Moral. También se empieza a demandar más de un titular y hay una mayor exigencia a la hora de estudiar las solicitudes de los clientes por el riesgo de morosidad. “Acceder a una hipoteca será más difícil. Solo podrán contratar un préstamo hipotecario aquellos clientes que tengan un buen volumen de dinero ahorrado, ingresos más que suficientes para pagar las cuotas, estabilidad laboral y buen historial crediticio”, recalcan en el comparador HelpMyCash.

Desde Bankinter ven complicado hacer previsiones sobre cómo se comportará el crédito hipotecario en el año teniendo en cuenta el contexto de volatilidad.

Escaparate bancario

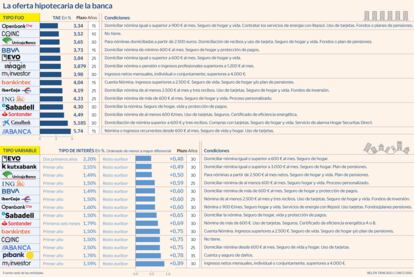

En cuanto a la oferta, se ha producido algún cambio de calado en los últimos días, pero en general el mercado está más parado. En las hipotecas fijas bonificadas destacan las subidas de CaixaBank, Imagin y Evo Banco. El mayor banco de España lleva el TAE por encima del 5% en su plazo hasta 30 años, aunque el precio anunciado en web puede ajustarse según el perfil del cliente. Su banca móvil también ha subido el TAE al 3,879% a 25 años. Y Evo Banco se aleja de los puestos más competitivos al pasar del 3,28% al 3,84% TAE a 25 años.

Openbank ofrece el TAE más atractivo del momento, del 3,34% pero hasta 15 años. La entidad recorta el interés un 0,10% adicional si se financian más de 150.000 euros. Le siguen Coinc con un 3,52% TAE a 10 años, Unicaja Banco con un 3,65% TAE a 30 años y BBVA con el 3,73% TAE a 15 años. MyInvestor aplica un 3,98% TAE, ambos a 30 años. El resto de las entidades tiene ya hipotecas fijas por encima del 4% TAE.

Sabadell ha reducido el TAE de su hipoteca fija a 30 años del 4,40% al 4,30% y Abanca lo ha bajado en su oferta a 15 años, del 5,88% al 5,74%, aunque sigue siendo la más cara actualmente.

En la modalidad variable, apenas hay novedades en los diferenciales que se añaden al euríbor, siempre y cuando se cumplan las condiciones de vinculación. Los más bajos son el 0,48% de Evo Banco y el 0,49% de Kutxabank, aunque ambos han incrementado el tipo fijo inicial. También lo han elevado Unicaja e ING sin tocar los diferenciales, del 0,50% y del 0,59%, respectivamente. Sabadell ha rebajado el tipo fijo del primer año al 1,50%.

Alberto Gómez, director de hipotecas y seguros de ING, comenta que no han notado grandes cambios en la demanda de hipotecas, “pero sí clientes que han actualizado el valor de su hipoteca en función del nuevo euríbor y un creciente interés por la hipoteca mixta”. Aunque en su web aparecen ejemplos representativos de hipotecas a 25 años, la entidad personaliza la oferta.

BBVA, Ibercaja y Openbank comercializan un diferencial del 0,60%. Sabadell lo ha recortado al 0,65%, mientras que en Banco Santander es del 0,69%. Bankinter, Coinc y Abanca prometen el 0,75%. Pibank y MyInvestor ofertan el 0,78% y el 0,89%, aunque son las entidades que menos requisitos exigen al cliente. Coinc no pide nada en ningún caso.

Las hipotecas mixtas, que dan la alternativa de un tipo fijo los primeros años y después uno variable, han ganado protagonismo por el alza del euríbor por sus precios competitivos. “Algunas entidades buscan conquistar nuevos clientes con productos mixtos”, dice el consejero delegado de Trioteca, Ricard Garriga. Destacan las hipotecas mixtas de Openbank, Evo Banco y TargoBank, con tipos fijos por debajo del 3% los primeros 10 y 5 años, respectivamente.

“Aunque los bancos siguen ajustando sus ofertas, lo hacen poco a poco y no de forma tan brusca como en los meses de verano de 2022″, afirma Marcel Beyer, de iAhorro. Juan Villén, director general de hipotecas en Idealista, opina que es la fuerte competencia entre los bancos por captar nuevos clientes lo que está “sujetando los precios en un entorno de subida de tipos, pudiéndose conseguir hipotecas fijas y mixtas por debajo del euríbor”. Marta Alberni, consultora de Afi, indica: “Hemos podido ver un tensionamiento progresivo de las condiciones de financiación con un repunte de los tipos de concesión que, en todo caso, ha sido algo menos intenso que la subida registrada en el euríbor a 12 meses, en la medida en que se mantiene una elevada competencia entre las entidades bancarias en operaciones de activo”.

Según el INE, el tipo medio de las nuevas hipotecas se sitúa en el 2,65% frente al 1,81% de hace un año.

Con este panorama, y en vista de que se espera que de momento el BCE siga subiendo los tipos, hipotecarse a buen precio va a ser cada vez más complicado. “Es probable que el euríbor cierre el segundo trimestre entre el 3,75% y el 4%. Eso encarecerá las hipotecas variables y, de rebote, también las fijas y mixtas”, subrayan en HelpMyCash, donde afirman que para conseguir una buena hipoteca, el cliente deberá pedir financiación a varias entidades y negociar con ellas para tratar de mejorar sus propuestas iniciales.

Se duplican las subrogaciones

Estudios. Aunque los indicadores anuncian una caída en el volumen de las transacciones hipotecarias, las subrogaciones siguen creciendo. El cambio de entidad para mejorar las condiciones de la hipoteca se duplicó con respecto al primer trimestre de 2022, según un estudio de Idealista, que apunta que la opción más valorada es la hipoteca mixta. Sin embargo, pese a que la modalidad mixta ha crecido con fuerza, los nuevos hipotecados continúan decantándose por el interés fijo, a pesar de los esfuerzos de la banca por hacer más competitivos los tipos variables. Según una encuesta de Pisos.com, el 72,2% de los españoles que va a comprar una casa contratará una hipoteca fija, frente a un 16,7% que se decanta por la variable y un 11,1% que la quiere mixta.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días