Cómo neutralizar la subida del euríbor amortizando hipoteca

La cancelación parcial de la deuda está aumentando con fuerza entre los clientes con ahorros ya que permite rebajar la cuota mensual, hasta el punto de absorber el encarecimiento de la revisión También se puede optar por reducir el plazo, lo que supone un importante ahorro de intereses

El euríbor se ha convertido en un quebradero de cabeza para muchos hipotecados a tipo variable. La fuerte subida del índice de referencia, que ya supera el 3,4%, ha disparado las cuotas en unos 300 euros al mes de media por la mayor carga de intereses. Una forma de amortiguar el golpe es pagar por adelantado una parte de la hipoteca, lo que se conoce como amortización anticipada. Permite, ya sea reduciendo la letra mensual o el plazo del préstamo, aligerar la deuda contraída con el banco y ahorrar intereses. Eso sí, hay que tener ahorros o un dinero extra.

Si la financiación es más cara, como ocurre ahora por el alza del euríbor, el ahorro de intereses es mayor al amortizar hipoteca, sobre todo si el préstamo es reciente, dado que es en los primeros años cuando se abonan más intereses que capital. Desde el sector bancario aseguran que se han disparado las amortizaciones en comparación con hace un año, cuando el euríbor todavía cotizaba en negativo. Fuentes de un banco digital señalan que en enero se ha doblado la tasa de amortización. “Si se mantiene este ritmo, tendríamos más del doble de hipotecas amortizadas que en 2022”, comentan.

El tipo hipotecario, en el 3,4%, ha encarecido las letras en unos 300 euros al mes

Víctor Royo, jefe de estrategia comercial de Ibercaja, asegura que “el impulso natural de las familias de querer cancelar cuanto antes las deudas se ha incrementado debido al acelerón del euríbor. Los hipotecados a tipo variable han visto incrementada su cuota en el presente y su incertidumbre de cómo evolucionará en el futuro”. Se prevé que el euríbor alcance su pico en el 4%.

La alternativa de bajar el importe de la cuota hace más llevaderos los pagos cada mes, pero la hipoteca sale mucho más barata si se opta por acortar la vida del préstamo. En este caso, “la cuota no se abaratará, pero se pagará menos en intereses a la larga porque se generarán durante menos tiempo”, destacan en HelpMyCash, donde aconsejan valorar qué se ajusta más a las necesidades personales.

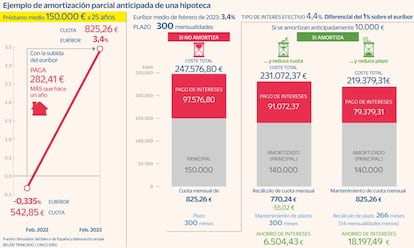

Por ejemplo, en una hipoteca que se actualice con la media provisional de febrero, de un capital pendiente de 150.000 euros a 25 años y un tipo efectivo del 4,4%, la letra mensual aumentaría de 542 a 825 euros y los intereses globales ascenderían a 97.576 euros. Si se amortizan 10.000 euros y se elige reducir cuota, la mensualidad pasaría a 770 euros, lo que supone 55 euros menos al mes, y los intereses totales se recortarían en 6.504 euros. El coste global del préstamo bajaría en 16.504 euros. Sin embargo, si se prefiere mantener la cuantía de la letra pero reducir el plazo, al tener 34 mensualidades menos, el crédito se devolvería antes y el ahorro en intereses sería mucho mayor, de 18.197 euros. La diferencia es de casi 11.700 euros. Y el ahorro total al finalizar el crédito sería de 28.197 euros.

Con todo, antes de dar el paso de amortizar, conviene analizar otras posibilidades de inversión a las que destinar ese ahorro disponible y factores como las comisiones. La regla de oro es que conviene amortizar si el coste de la hipoteca es superior a la rentabilidad de una inversión, mientras que interesa no hacerlo si el dinero que podría dedicarse a ello puede generar más rentabilidad con una inversión alternativa. En opinión de Royo, “la evolución al alza de los tipos de interés ha permitido lanzar al mercado productos con rentabilidades interesantes y orientadas a clientes conservadores, como por ejemplo la deuda pública española o italiana”.

Amortizar merece la pena si el coste de la deuda es superior al interés de una inversión

En todo caso, la clave estará en disponer de la liquidez suficiente. Los analistas de Bankinter subrayan que todo lo que se pueda amortizar es una forma de ahorrar, pero aconsejan “ser equilibrados y no descapitalizarse en exceso”. Desde la Asociación Hipotecaria Española (AHE) sugieren tener muy en cuenta la posibilidad de necesitar el ahorro en el corto o medio plazo. “En entornos de incertidumbre, la gente suele preservar su dinero para cualquier necesidad que pueda surgir”, señalan.

No hay que olvidar que amortizar tiene ventajas fiscales si se tiene derecho a desgravar por haber comprado la vivienda antes de 2013. Hacienda devuelve el 15% de lo aportado en el ejercicio hasta 9.040 euros.

SIn costes asociados al reembolso

Comisiones. En el marco de las medidas para ayudar a los hipotecados en apuros, el Gobierno eliminó para todos y durante 2023 la comisión que los bancos pueden cobrar por liquidar antes de tiempo una hipoteca variable. Habitualmente, y si aparece en el contrato, la comisión tope es del 0,25% durante los tres primeros años del préstamo y del 0,15% durante los cinco primeros años.