Cuentas: los bancos españoles pagan hasta el 5% con límites y vinculación

El ahorro en cuentas a la vista ha crecido en 151.000 millones desde el Covid-19

El ahorro en cuentas a la vista ha crecido en 151.000 millones desde el Covid-19

2022 trae novedades que nos afectan. Trazar un plan que evolucione y se adapte a las nuevas circunstancias es fundamental

Con un 2022 en el que siguen las mismas incertidumbres, el largo plazo y la gestión profesional son fundamentales

Se trata de un método progresivo en el que cada día se guarda la misma cantidad que el anterior sumando un céntimo extra

Las rentas empresariales brutas también experimentan una mordida de unos 12.000 millones de euros, por el impacto de la inflación media del 2,5% de media en el año

Ofrecen la misma ventaja fiscal que los fondos en los que se invierte

Los analistas se muestran optimistas tanto para el mercado estadounidense como para el europeo, incluido el español

Se convierte en la entidad más valiosa de América Latina

Los ahorradores han decidido perder el miedo y se lanzan a inversiones menos conservadoras, como las cripto o la renta variable en EE UU

La firma Fidelity ha monitorizado durante diez años cómo administran sus finanzas sus clientes

“Denostar el tercer pilar para, en teoría, mejorar el segundo, va exactamente en la dirección contraria”, asegura el director del Instituto BBVA de Pensiones

Hay que poner la educación financiera al alcance de todos, aprovechando las posibilidades de la digitalización

La escalada del IPC al 5,5%, su mayor cota desde 1992, rebaja el poder adquisitivo de los salarios y pone en riesgo el vigor de la recuperación económica El alza de la inflación amenaza con comerse 50.000 millones del ahorro familiar y encarecer las pensiones

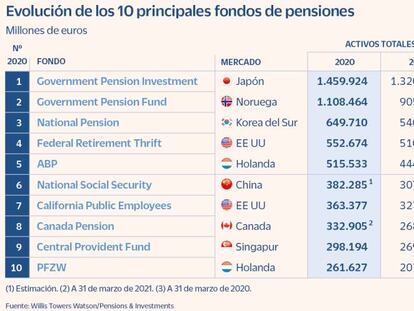

El 47% del bono del Tesoro español fue suscrito por fondos de pensiones y aseguradoras

La pandemia provoca que el 38% de los hogares reduzca su tasa de ingresos guardados, según el Observatorio del Ahorro Familiar

En las últimas semanas el termino estanflación ha invadido los titulares. ¿Qué está pasando?

El Gobierno debería rectificar para centrarse en ayudar a los consumidores vulnerables, que son quienes realmente lo necesitan

La deuda de los hogares aumenta hasta el 61,4% del PIB

Joan Bonet, director de mercados de Banca March, afirma que la renta variable seguirá siendo el mercado más atractivo

La gestión pasiva concentra 12.750 millones de euros, el 3,9% del patrimonio total de los fondos en nuestro país

Las familias ahorraron en el segundo trimestre el 8,8% de su renta

Los precios suben un 0,4% y la OCU detecta ya un incremento en los productos de la cesta de la compra por la subida de la energía

La subida de precios trastoca las medidas para sostener los sistemas públicos y mantener el poder adquisitivo de los pensionistas

La búsqueda de rentabilidad pasa por asumir posibles pérdidas de capital. Los expertos ponen el foco en batir el IPC y aconsejan diversificar las carteras

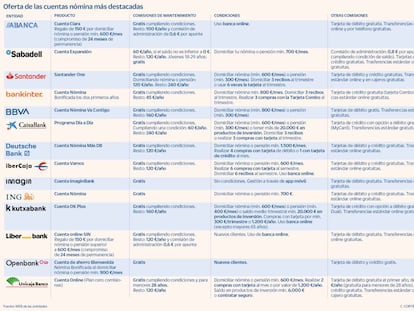

La domiciliación de nómina y recibos o la realización de compras con las tarjetas son ya requisitos obligatorios para evitar los elevados gastos de mantenimiento de estos productos

EFPA España elabora una guía práctica de ahorro e inversión para salvar con éxito el comienzo del nuevo curso

Sostiene con estudios y datos que los gestores activos no añaden rentabilidad a las inversiones y que la gestión pasiva lo hace mejor incluso a corto plazo y a menor coste

La autorización para nuevas instalaciones se dispara un 137% en 2020 El precio de la electricidad, en máximos, impulsa la actividad

Después de cinco días marcando récords históricos consecutivos

Busca consolidarse como uno de los referentes internacionales en las plataformas de micro-ahorro

Registrará una caída del 32,5%

Elaborar un plan de ahorro o planificar finanzas a futuro pueden evitar el despilfarro

Solo una gestora nacional ofrece una estrategia centrada en crecimiento, el tipo de gestión que domina las retornos históricos en renta variable global, americana o europea

Sin subidas de tipos a la vista, es poco probable que la banca empiece a pagar por las cuentas y los depósitos, que no remuneran desde hace años, salvo excepciones La subida de precios por la recuperación tras la pandemia devalúa todavía más el dinero

Una inflación del 2% anual, que es el objetivo de los bancos centrales, al cabo de 10 años nos “quita” un 18% del patrimonio

¿Qué aspectos influyen a la hora de sacar el máximo partido a nuestros ahorros?

El producto permite economizar más de 2.500 euros adicionales al año sin modificar los hábitos de gasto

No será necesario abrir una cuenta en las entidades

La aplicación permite configurar reglas automáticas como el redondeo de compras o las aportaciones periódicas