Cláusulas suelo: toca pagar los intereses cobrados de más

La sentencia consagra que 'fiat iustitia et pereat orbis', sin considerar los principios de seguridad jurídica ni las consecuencias macroeconómicas en el sistema bancario

La sentencia consagra que 'fiat iustitia et pereat orbis', sin considerar los principios de seguridad jurídica ni las consecuencias macroeconómicas en el sistema bancario

El Tribunal europeo ha cambiado la regulación hipotecaria española en tres años

Veremos de inmediato la aplicación de la sentencia en la práctica

Juicios como el de la cláusula suelo no deberían basarse en la capacidad de pago

Si la cláusula es nula, la nulidad se produce desde su inclusión en el contrato

La sentencia europea revoca las decisiones de la Justicia española, pero la devolución de las cantidades pagadas de más no será de oficio, salvo que así lo decidan las entidades.

El secretario general de CCOO, Ignacio Fernández Toxo, dice que se hace “justicia”

La polémica comenzó a partir de 2009 con la caída del euríbor

La patronal bancaria asegura que “será preciso conocer los plazos y el procedimiento"

Los intereses que ofrece el sector bancario oscilan entre el 2,4% y el 4% TAE

La banca debe devolver a sus clientes lo cobrado por cláusulas suelo opacas con retroactividad total El sector afronta un impacto adicional de 4.000 millones

La sentencia del tribunal europeo deja en desventaja a quienes cambiaron a tipo fijo

Contra todo ponóstico el índice de las hipotecas cotiza bajo cero desde febrero y acabará el año en el entorno del -0,080%.

Es el día en que el Tribunal de Justicia de la Unión Europea (TJUE) ha de dictaminar si los afectados por cláusulas suelo colocadas con falta de transparencia y, por tanto, abusivas, podrán cobrar lo pagado de más desde la firma del préstamo hipotecario o solo desde el 9 de mayo de 2013.

La corte leerá a las 9:30 de la mañana una sentencia esperada desde hace tres años

Una orden ministerial alertaba del “elevado interés fijo” del préstamo

Gastos a tener en cuenta cuando decidimos cancelar anticipadamente un préstamo o crédito al consumo, ya sea de forma total o de forma parcial. No siempre conviene hacerlo en función de los intereses y la comisión.

Los inversores deben muy ser cuidadosos este año ante un posible shock marcroeconómico

La defensa ante la subida de tipos.

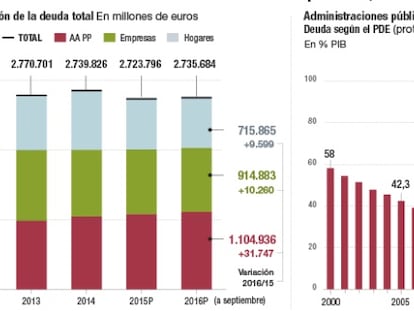

Cada punto de subida cuesta 27.000 millones al Estado, las empresas y las familias

El riesgo de tipo de interés no supone una gran preocupación para los intereses altos JPMorgan.

Busca una vía alternativa y más barata que pagar la ‘RPA’

Si la inflación y otros indicadores siguen creciendo, Yellen pronto tendrá que aumentar el ritmo de subidas de tipos

A ambos lados del Atlántico ya ha empezado un proceso de retirada de los principales programas expansivos

Último discurso de subgobernador Fernando Restoy

Con el ascenso la horquilla de tipos se sitúa en el 0,5% y 0,75%

Los requerimientos para armonizar la medición del riesgo de los bancos serán menores de lo esperado

Un 75% de las pymes tiene problemas para acceder al crédito, el 19% no logra nada

El sector de avalistas a las pymes incrementa un 14% su actividad hasta septiembre

“Los ciudadanos han aprendido mucho, pero es necesario incrementar la cultura financiera”

Aviva, Deutsche Mutua o Caser han acreditado buenos rendimientos en el largo plazo

Se espera que continúe el ambiente de tasas bajas en Europa Bain & Co.

Las medidas del BCE favorecen una subida de los tipos a largo plazo en el mercado

Esta decisión pone fin a la investigación del Ejecutivo comunitario sobre el cártel de manipulación del euríbor

La ola de entusiasmo provocada por Trump recuerda a la situación pre-burbuja tecnológica, hace 20 años

El cierre de operaciones sobre plano impulsa el inicio de promociones

Comparar hipotecas parece un ejercicio relativamente sencillo, si nos fijamos solo en su tipo de interés. Una hipoteca variable a euríbor + 0,90% se supone que es más barata, mejor, que otra a euríbor + 0,99%, ambas a devolver en 25 años.

Esta financiación no requiere una vincu-lación previa, la apertura de cuentas o contratación de otros productos

El banco catalán obtuvo un beneficio neto de 646,9 millones de euros en los primeros nueve meses del año, un 11,6% más que en el mismo periodo de 2015

La banca ha empezado a darcalificaciones gratuitas alas pymes a las que recorta el crédito