Cláusulas suelo: cómo reclamar el dinero pagado de más

La sentencia europea revoca las decisiones de la Justicia española, pero la devolución de las cantidades pagadas de más no será de oficio, salvo que así lo decidan las entidades.

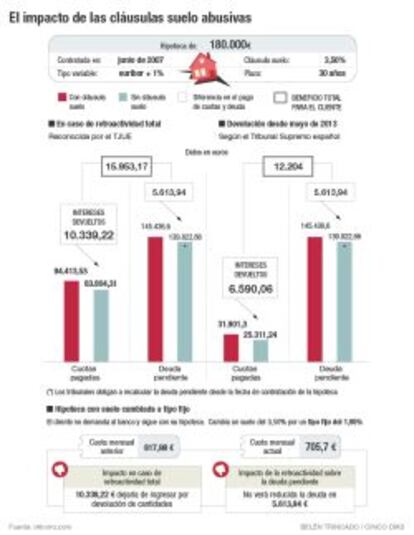

Todo arrancó con una resolución judicial de mayo de 2013 del Tribunal Supremo que disparaba contra las cláusulas de Cajamar, BBVA y Novacaixagalicia Banco (hoy Abanca). La sentencia niega la licitud de esos instrumentos en las hipotecas de las tres entidades financieras, al considerar que no eran completamente transparentes. La resolución añade que los bancos deben devolver los intereses cobrados de más desde la sentencia del Alto Tribunal.

Pero el peor escenario posible para las entidades financieras, que el Tribunal de Justicia de la Unión Europea en Bruselas ampliara las devoluciones de las entidades a las firmas de los contratos, se ha cumplido. El impacto potencial es de unos 4.000 millones de euros.

La buena noticia para los hipotecados con suelos en sus préstamos es mala para los bancos con estas cláusulas. Hay dos que no se verán afectados de ninguna forma, puesto que no las utilizaban: Santander y Bankinter. Las repercusiones en el resto varían.

¿Pero qué tienen que hacer los afectados para recuperar el dinero pagado de más? La sentencia del Tribunal de Justicia Europeo solo puntualiza que las devoluciones no deben limitarse a los importes pagados desde la sentencia del 9 de mayo de 2013, sino que la retroactividad debe remontarse a la firma del contrato.

Pero esto no implica ni mucho menos que las entidades financieras tengan la obligación de devolver el dinero de oficio. La Confederación Española de Cajas de Ahorros se ha apresurado a afirmar que “esta resolución no es de aplicación directa”. “Su impacto en las entidades de crédito se irá conociendo a medida que los juzgados y tribunales españoles, que tengan asuntos pendientes, analicen cómo se aplica en cada caso”, sentencia.

Los afectados deberán reclamar de manera individual

Es decir, de entrada, y a falta de acciones judiciales conjuntas que previsiblemente se presentarán por parte de asociaciones de consumidores y usuarios, la reclamación deberá ser individual. Una vez que se haya determinado el carácter abusivo de la cláusula, la entidad financiera, esta vez sí, se verá obligada a retornar los intereses excesivos desde que se firmó el contrato.

Aquí se añade una sentencia de primera instancia del pasado mes de abril que declara nulas, absolutamente todas las cláusulas suelo, en respuesta a la macrodemanda presentada por Adicae. La buena noticia, para la banca, es que esa resolución no es decisiva, puesto que no es firme, y ha sido recurrida ante la Audiencia Provincial y podría llegar incluso ante el Supremo.

Por el contrario, Adicae afirma que la sentencia del tribunal europeo abre la puerta a que todos los afectados de esa macrodemanda, unos 15.000, puedan recuperar la totalidad de lo cobrado de más, no solo desde mayo de 2013. "Esta sentencia acelera todos los plazos de resolución", ha afirmado en rueda de prensa el presidente de Adicae, Manuel Pardos, que reclama a la banca una rectificación.

Los bancos no tienen la obligación de devolver de oficio el dinero

La Organización de Consumidores y Usuarios (OCU) pide “las entidades devuelvan de oficio las cantidades cobradas indebidamente”, aunque puntualiza, que," mientras se espera la reacción de la banca, OCU ayudará, como hasta ahora, a todos los afectados a demandar este abuso si no tuvieran más remedio que acudir a la vía judicial; eso sí, sabiendo ahora que van a recuperar todo su dinero".

En su día, tras la sentencia del Supremo del 9 de mayo de 2013, BBVA fue el primero en devolver, motu proprio, el dinero. El banco que preside Francisco González anunció en junio de 2013 que retiraba de una vez y para siempre la cláusula a 425.000 hipotecados, a los que además devolvió lo cobrado de más desde mayo de ese año. La cláusula suelo en BBVA fijaba el límite mínimo de intereses en el 2,8%.

Le siguieron las otras dos entidades, Abanca y Cajamar, condenadas por el Supremo por comercializar las cláusulas suelo sin transparencia y han devuelto lo cobrado desde mayo de 2013. Pero el resto de las entidades no lo han hech, salvo sentencia de un juez. También eliminaron las cláusulas suelo CaixaBank y Bankia el año pasado, aunque sin devolver las cantidades cobradas de más. Ni siquiera desde mayo de 2013.

Estos son los casos en los que pueden encontrarse los afectados.

No se ha reclamado

Los clientes que tengan o hayan tenido una hipoteca con suelo y no hayan tomado ninguna medida pueden iniciar la acción con la certeza de que si la justicia les da la razón y considera que su cláusula no era absolutamente transparente se les restituirá el dinero pagado de más desde que firmaron el contrato.

Ignacio Para Mata, socio de V Abogados y miembro de LEAN Abogados, señala que antes de intentar una reclamación a través de los tribunales la mejor opción es tratar de llegar a un acuerdo extrajudicial. “Siempre será menos complicada y más rápida esta fórmula, si bien es cierto que la vía judicial tampoco implicará costes para los afectados, pues los asumirán las entidades. El acuerdo debe lograr la devolución del importe pagado de más conforme a la sentencia europea”, afirma. En caso de que el banco se niegue a dar la razón al cliente, la única solución será la reclamación judicial.

Se ha reclamado y hay sentencia

Una de las casuísticas más complejas que plantea el nuevo fallo europeo es qué ocurre con aquellos particulares que ya acudieron a los tribunales y obtuvieron una sentencia a favor de una alta instancia que, siguiendo la doctrina del Supremo, limitaba lo que debía devolverles la banca a lo cobrado desde mayo de 2013. “En caso de que ya haya sentencia firme, no se puede volver a reclamar la devolución de las cantidades, ya que se supone que es un hecho ya juzgado, y el sistema jurídico español es muy claro en ese punto: la cosa juzgada, no se puede volver a juzgar”, asevera Vicente Morató, director general del despacho Martínez Echevarría Abogados. Concuerdan con él los departamentos jurídicos de algunas entidades financieras y los abogados de una de las cuatro grandes consultoras internacionales.

Roberto Rodríguez, del Defensor de tu Vivienda, abre una ventana a la esperanza y aunque admite que estos afectados “tendrán una mayor dificultad para volver reclamar la totalidad del dinero” sí que considera que hay opciones de litigar después de que se pronuncie la Corte de Luxemburgo. Coincide con él Ignacio Para Mata de V Abogados: "El hecho tiene la entidad suficiente como para iniciar una nueva reclamación.

La reclamación está en proceso

Dependerá de como esté formulada la reclamación. Si en ella se solicitaba el dinero pagado de más desde la firma de la hipoteca, no hay ningún problema. En caso contrario, si se exigía la devolución de los intereses solo desde el 9 de mayo de 2013, se tendrá que hacer una ampliación de la demanda.

Si se acordó con el banco renunciar a litigar

Otra caso recurrente es el de aquellos hipotecados que acudieron a su banco para reclamar la devolución de lo cobrado por cláusulas suelo opacas y aceptaron firmar un acuerdo con la entidad por el que se les devolvía lo cobrado de más desde mayo de 2013, o el momento de la firma, a cambio de comprometerse a renunciar a litigar por lo abonado antes de ese periodo. También se produjeron metamorfosis de hipotecas variables a fijas y otras modificaciones.

Los abogados consultados animan a los afectados a reclamar a su banco o en los juzgados puesto que existen precedentes en los que los tribunales han considerado nulos acuerdos de este tipo, incluso cuando estaban firmados ante notario. Desde Martínez Echevarría abogados advierten, sin embargo, que no hay posibilidad de reclamar si el pacto está homologado judicialmente por haber sido fruto de un acuerdo en el curso de una demanda. El experto de LEAN Abogados matiza que ya existen sentencias que prueban que las coletillas del tipo renuncio a presentar una reclamación judicial son inválidas en la mayoría de los casos.