La Fed sube los tipos un cuarto de punto y prevé tres nuevas alzas en 2017

Con el ascenso la horquilla de tipos se sitúa en el 0,5% y 0,75%

Ha tenido que pasar un año para que la Reserva Federal diera el siguiente paso en el proceso de normalización monetaria. Después de que en 2014 el banco central de EE UU pusiera fin a su programa de compra de activos y de que en diciembre de 2015 procediera a la primera subida de tipos desde mediados de 2006, los miembros del Comité de Mercado Abierto de la Fed (FOMC) acordaron, por unanimidad, elevar el precio del dinero en un cuarto de punto porcentual. Con este ascenso los tipos se pasan del rango del 0,25% y 0,5% al 0,5% y 0,75% actual.

La medida adoptada pone fin a la división en el seno del FOMC en las últimas sesiones. Los miembros más liberales reclamaban desde hacía meses un ascenso de las tasas, alegando la aparición de tensiones inflacionistas y el sobrecalentamiento de la economía estadounidense, que a pesar de la inestabilidad que ha rodeado a 2016, ha continuado mostrando signos de fortaleza. “La información recibida desde la pasada cita indica que el mercado de trabajo sigue fortaleciéndose y que la actividad económica se ha expandido a un ritmo moderado”, señaló la Fed en su comunicado. Los miembros de la institución resaltaron que el empleo presenta signos de solidez mientras que la inflación, aunque ha repuntado, sigue estando por debajo del objetivo del 2% a largo plazo, lo que refleja la caída de los precios de la energía de meses anteriores.

En el tercer trimestre, el PIB de EEUU creció un 3,2% con un mercado laboral con claros signos de fortaleza.En noviembre la tasa de paro bajó al 4,6%, nivel que no registraba desde agosto de 2007, antes de que estallara la crisis financiera y la inflación se sitúa en el 1,6%. El organismo que preside Janet Yellen actualizó su cuadro macroeconómico, elevando en una décima la previsión de crecimiento para 2016 y 2017, hasta el 1,9% y 2,1%, respectivamente.

“La política fiscal no es necesaria para proporcionar un estímulo que permita volver al pleno empleo”

Para 2018 mantiene su estimación de incremento del PIB en el 2% y rebaja en una décima la de 2019 (1,8%). La Fed espera que la tasa de paro concluya el año en el 4,7% para caer al 4,5% en los próximos tres ejercicios. Mientras, la inflación cerrará 2016 en el 1,5% y no será hasta 2018 cuando alcance el objetivo del 2%. En 2017 se situará a las puertas (1,9%) y lo superará en 2019 (2,2%).

Despejadas las dudas más inmediatas, la incertidumbre pasa ahora por conocer cuántas veces subirán los tipos. Las previsiones que baraja la Fed fijan en seis el ascenso del precio del dinero para los dos próximos ejercicios (tres veces cada año) frente a las cuatro que esperaban en septiembre. En este cambio Yellen reconoció que juega un papel importante la política expansiva de Donald Trump así como la mejora del mercado laboral. “La política fiscal no es necesaria para proporcionar un estímulo para volver al pleno empleo”, sentenció Yellen en la rueda de prensa.

“La subida de tipos es un voto de confianza para la economía de Estados Unidos”

“La fuerza con la que la Fed pulse el freno a los estímulos monetarios para encaminarse hacia la normalización monetaria dependerá, en gran medida, de cómo Trump defina y ejecute las promesas que realizó durante su campaña presidencial”, apunta Carlos Salvador, profesor del área de Economía e Historia de Cunef. De todas formas, la Fed advierte que “vigilará cuidadosamente el progreso real de la tasa de inflación” a la hora de proceder con el endurecimiento de su política monetaria. La presidenta de la Fed reiteró la independencia de la institución y señaló que su mandato sigue sosteniéndose sobre la inflación y empleo. “Estamos trabajando con el equipo del presidente electo para garantizar una transición suave, pero no damos consejo al nuevo Gobierno o al Congreso sobre cuál debe ser la política adecuada”.

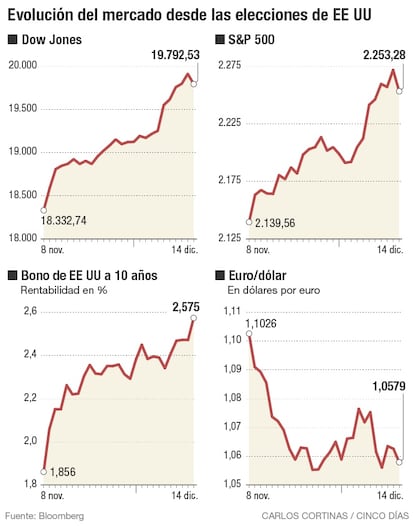

La decisión de la Fed venía descontándose en el mercado desde hacía meses, especialmente desde el triunfo de Donald Trump en las elecciones.En un principio los expertos pensaban que su victoria supondría un nuevo aplazamiento de la subida de las tasas al considerar que la llegada a la Casa Blanca del magnate estadounidense provocaría un shock en los mercados.Sin embargo, la realidad ha sido otra. Los inversores se han apoyado en la estrategia económica del presidente electo basada en una política fiscal expansiva. Salvador indica que desde el 9 de noviembre ha tenido lugar un trasvase de las inversiones desde el mercado de renta fija a la Bolsa, lo que ha llevado a los tres índices de referencia de Wall Street a revalidar hasta el martes sus máximos históricos. Los inversores se decantaron por las ventas con descensos del el 0,81% para el S&P 500 y del 0,58% para el Dow Jones.

La renta fija, muy sensible a las informaciones sobre los tipos, continúa la espiral bajista.La rentabilidad de los bonos de EE UU a cinco, diez y 30 años repuntaron levemente. La deuda con vencimiento en 2021 subió al 2%; el bono a diez años marcó máximos de septiembre de 2014 (2,57%) y la deuda a 30 años pasó del 3,13% al 3,19%, niveles de julio de 2015.

El dólar se revalorizó un 1% frente a la divisa europea y se cambiaba a 0,97 euros, máximos de marzo de 2015.

Las previsiones que baraja la Fed fijan en seis el ascenso del precio del dinero para los dos próximos ejercicios (tres veces cada año)