Unicaja obtiene un beneficio de 285 millones hasta septiembre, un 5% más

La cotización abre la sesión con una caída del 5%. La entidad ha mejorado su rentabilidad al 5,7%, pero se mantiene como la más baja con diferencia del sector

La cotización abre la sesión con una caída del 5%. La entidad ha mejorado su rentabilidad al 5,7%, pero se mantiene como la más baja con diferencia del sector

El margen de intereses se dispara un 60% y deja unas ganancias inéditas en lo que va de año, solo superadas por las de 2021 cuando se apuntó los extraordinarios de la fusión de Bankia

Las acciones han avanzado un 2,35% después de haber ganado la entidad 8.143 millones de euros hasta septiembre

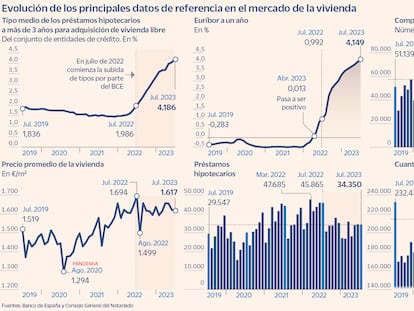

El tipo de interés medio alcanza el 3,25%, la cifra más alta desde julio de 2016

Las ganancias en España y el Reino Unido compensan las caídas en los tres primeros trimestres de otros mercados como EE UU y Brasil

La capital es la única región británica con menos compradores primerizos que hace una década

Bankinter espera un aumento del 1% en los precios de aquí a fin de año debido a la fortaleza del mercado laboral. Las transacciones retrocederán un 7% en 2024

Ambas entidades cuentan con alrededor del 25% de sus hipotecas a tipo fijo. Sabadell es, con diferencia, el que tiene menos créditos variables: un 50%

El repunte de ingresos por las alzas de tipos se agota y falta por ver qué ocurre con el crédito, los impagos y las provisiones. Mientras, el coste de los depósitos aprieta

El descenso se explica por el zarpazo de la inflación, el incremento de los intereses financieros y la escasa remuneración que ofrece la banca

Este producto permite proteger una parte del préstamo de posibles subidas de tipos y beneficiarse en otra parte de las bajadas

Las entidades impulsaron estos préstamos con tipos incluso de alrededor del 1%, lo que supone un riesgo si no se cubrieron ante la subida de tipos

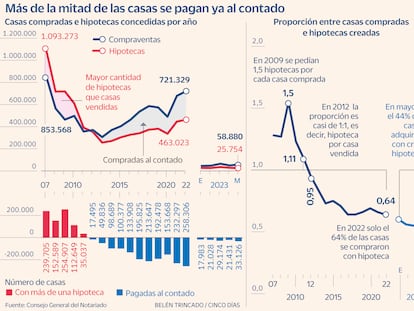

El préstamo medio concedido por los bancos alcanza su nivel más alto desde 2019. Las compraventas se mantienen por encima de los niveles previos a la pandemia

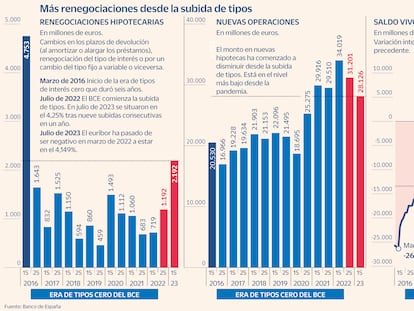

Las rescisiones registrales superaron las 230.000 entre enero y junio. Los endeudados a tipo variable tratan así de protegerse del alza del euríbor

Las grandes entidades, reacias a retribuir más el ahorro, retrasan el movimiento de los clientes y queda un reparto más desequilibrado que antes de la era de tipos cero

La entidad catalana es la primera de las principales que lanza un depósito a plazo, con una remuneración de hasta el 2%

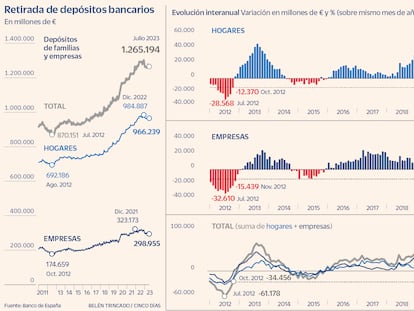

Las familias usan el capital acumulado durante la pandemia para repagar de forma anticipada préstamos y reducir sus gastos mensuales

El crecimiento del margen de intereses y de ganancias a un lado y al otro del Atlántico dan tiempo al grupo para que la filial Garanti recupere el pulso

Los hogares tiran del ahorro para mantener su capacidad de gasto: sacan 12.286 millones de la banca, la caída interanual más alta de la última década

Los hogares reducen el volumen de dinero en depósitos ante el repunte de los precios y el mayor coste en intereses financieros

Tras dos meses de alzas, los impagos retroceden hasta su tasa más baja desde diciembre de 2008

Entre enero y junio se modificaron las condiciones de 2.192 millones en préstamos para compra de vivienda, tres veces más que en el mismo periodo de 2022

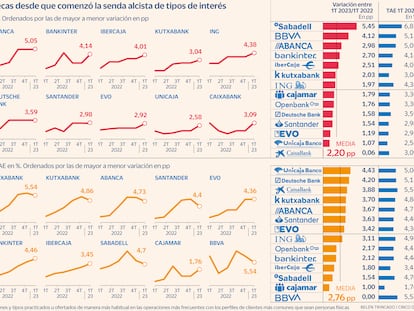

El tipo hipotecario se sitúa en su nivel más alto en los últimos 23 años

La banca se afanará en presentar hipotecas atractivas a interés variable y mixto ante el frenazo del mercado, mientras crecerán las exigencias a nivel de ingresos. Las entidades más pequeñas y europeas seguirán mejorando los depósitos y los grandes bancos lo acabarán haciendo por la fuerte competencia, aunque de forma lenta

El Euríbor por encima del 4% y unos tipos fijos que pueden llegar a alcanzar el 5% TAE complican la decisión de los españoles, que buscan mejorar sus condiciones

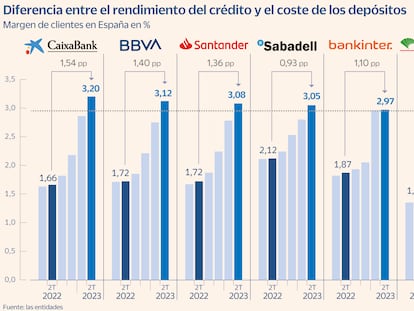

Las grandes entidades impulsan el diferencial gracias a las subidas de tipos del BCE y a la contención del coste de los depósitos

La medida llega el mismo día en que se dieron a conocer los datos de producción industrial, que creció un 3,7% en julio, cifra que supone una ralentización frente al dato de junio (4,4%)

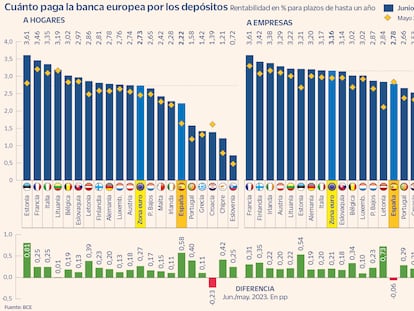

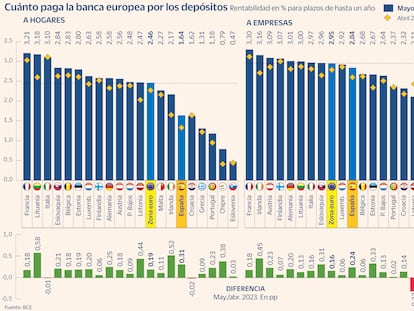

Las entidades ofrecieron a las familias un 2,22% por depósitos a un año en junio, todavía inferior del 2,73% de la UE y muy lejos del 3,46% de Francia

La primera ministra critica que las entidades no trasladen la subida de tipos de igual forma al precio de los créditos como a la remuneración del ahorro

El crédito medio que otorga la banca para comprar una casa baja un 4% interanual y se sitúa en los 143.000 euros

El mercado prevé un alza de 25 puntos básicos este jueves hasta el 5,25% y da por descontados otros dos movimientos más

En tan solo 11 meses los inmuebles han caído un 4,5%

CaixaBank Research revisa al alza el precio de la vivienda para 2023 hasta el 2,9% por el buen arranque de año del sector

Los registradores y notarios aseguran que la adquisición de viviendas sin hipoteca está en auge por el encarecimiento del crédito y el difícil acceso

Las entidades pasan de comercializar los préstamos a una TAE media del 2% al 4%

El sector en España cuida más la remuneración a las compañías, mientras sigue enrocada con las familias, que reciben un 33% menos que la media europea

La vicepresidenta no descarta realizar “algún cambio legislativo” para que suba la rentabilidad del ahorro

Franck Vignard, consejero delegado de Cetelem en España: “Vemos desde principio de año más gente con dificultad para hacer frente a su recibo en fecha”

El Gobierno estimaba un millón de potenciales beneficiarios, pero los grandes bancos reciben solicitudes a cuentagotas

Casi un año después del inicio de las subidas de tipos del BCE, el sector asume que la guerra por el ahorro llegará tras el verano