Las renegociaciones hipotecarias se disparan en el primer semestre hasta su nivel más alto desde 2016

Entre enero y junio se modificaron las condiciones de 2.192 millones en préstamos para compra de vivienda, tres veces más que en el mismo periodo de 2022

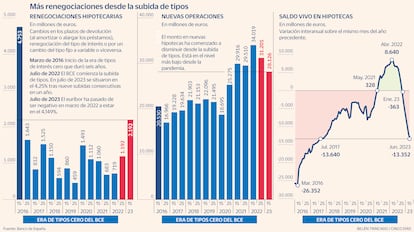

Las sucesivas alzas de tipos de interés del Banco Central Europeo (BCE) en el último año han provocado una recomposición del mercado hipotecario español. Entre los grandes efectos de la nueva política monetaria destacan las renegociaciones: de enero a junio se han disparado hasta los 2.192 millones, tres veces más que el mismo periodo del año pasado y su nivel más alto desde la primera mitad de 2016, según las cifras del Banco de España. Las fechas no son casuales y ocurre ahora por el nuevo entorno de tipos, al igual que en 2016, cuando el organismo que preside Christine Lagarde adentró al Viejo Continente en la era de tipos cero.

En estas renegociaciones se incluyen diferentes aspectos. Por un lado están los cambios en los plazos de devolución de las hipotecas: al refinanciar y alargar el tiempo del préstamo y, sobre todo, al amortizar de forma parcial (adelantar el pago de una parte del capital adeudado), una fórmula usada por las familias con ahorros para reducir el gasto en intereses financieros. Esta práctica ha interesado principalmente a los hogares con un préstamo a tipo variable (tres de cada cuatro hipotecas son variables, según el supervisor), ya que son los que se encarecen por el salto del euríbor en el último año.

Por ejemplo, las hipotecas que actualicen su cuota mensual con el dato del euríbor de julio se les encarecería el pago en un 37%. Así, para una hipoteca media supondría pasar de abonar 600,2 euros al mes a 823,9 euros. Esto es, 223,7 euros mensuales más en intereses, según los cálculos realizados por este diario, descontando la parte de préstamo amortizada. O lo que es lo mismo, 2.684,6 euros anuales más en intereses.

También se incluyen en las renegociaciones de los 2.192 millones citados las modificaciones del tipo de interés y si se ha cambiado de tipo variable a fijo o viceversa. Es decir, cualquier movimiento de una hipoteca para protegerse del incremento de la cuota mensual por mayor coste en intereses. Estas variaciones se han incrementado de forma considerable auspiciadas por la oferta de otras entidades, lo que ha provocado el traslado del crédito a otro banco o que se hayan igualado las condiciones.

El nuevo entorno de tipos de interés también ha tenido otro gran impacto sobre el mercado hipotecario: la contracción del crédito nuevo a la vivienda. Entre enero y junio se contabilizaron 28.126 millones, cifra también del Banco de España, el nivel más bajo desde el bache de la pandemia. Un freno que se refleja igualmente en el saldo vivo hipotecario. El sexto mes del año acabó en los 501.577 millones de euros, la menor cifra anotada desde mayo de 2006, según el organismo que dirige Pablo Hernández de Cos. Y si se fija la mirada en la evolución interanual, entre junio de 2023 y el mismo mes del año pasado, el retroceso del saldo ha sido de 13.352 millones, la mayor bajada desde agosto de 2017.

De esta forma, la economía europea ha cambiado el paso para combatir la inflación en la zona euro, ahora más controlada aunque todavía demasiado alta (5,3%). Y lo ha hecho con decisión a pesar de que pueda provocar una crisis económica que por el momento se ha conseguido esquivar. Julio de 2022 fue la fecha clave en la que se marcó un antes y un después en la política monetaria. La espiral alcista de precios desbocada en el Viejo Continente (la Eurozona cerró julio con una inflación del 8,9%) y la presión de la Reserva Federal estadounidense hicieron al BCE modificar su estrategia y dejar atrás la era de tipos cero. Desde entonces se encadenan nueve alzas de tipos, hasta llegar el pasado julio al 4,25%.

Si se observa el mes a mes de las renegociaciones, en lo que va de año la cota más alta se alcanzó en marzo (450 millones de euros). Esta es la mayor cifra registrada desde junio de 2020, en plena crisis del coronavirus, cuando el Gobierno y la banca facilitaron la modificación de condiciones para proteger a las familias, principalmente las más vulnerables, del zarpazo económico de la pandemia.

Por otro lado, el Instituto Nacional de Estadística (INE) también ofrece datos sobre el mercado hipotecario, aunque con algunas diferencias sobre los del supervisor. En su caso, por ejemplo, contabiliza la firma del número de hipotecas mes a mes. En este apartado, el último dato disponible es de mayo, cuando se firmaron 33.398 préstamos para la compra de vivienda, un 24% menos que en el mismo mes del año anterior. Y en el importe medio también se registró un retroceso, en este caso del 4,66%, hasta quedarse en los 141.740 euros, con un plazo medio para su devolución de 25 años.

Sobre el tipo de interés medio a más de tres años para adquisición de vivienda libre, el Banco de España cifra en el 4,045% TAE (tasa anual equivalente) para el conjunto de las entidades a cierre de junio. Esto es, un encarecimiento notable hasta su cota más alta desde febrero de 2009.

Más uso de las ‘revolving’

Mientras el mercado hipotecario se retrae, el uso de las tarjetas revolving se dispara. A cierre de junio había un importe total estimado de 11.806 millones de euros, un 3,4% más que en el mismo mes del año anterior. Se trata, además, de la mayor cifra total desde diciembre de 2019, justo antes de la sentencia del Tribunal Supremo (fue en marzo de 2020) en la que se anuló uno de estos préstamos con un interés del 27% TAE por usura.

Las revolving, así, se aprovechan en estos momentos de dos cuestiones principales: por un lado, el Supremo puso negro sobre blanco lo que se considera usura (no pueden superar en seis puntos el tipo medio de mercado), lo que da unas reglas claras y mejora la imagen del producto. Y, por otro, la necesidad de las familias, que ante la escalada de la inflación y el incremento de las hipotecas han tenido que tirar de nuevo más del crédito.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días