La escasa oferta de depósitos ralentiza el trasvase de dinero de cuentas a la vista a plazo

Las grandes entidades, reacias a retribuir más el ahorro, retrasan el movimiento de los clientes y queda un reparto más desequilibrado que antes de la era de tipos cero

La subida abrupta de tipos de interés del Banco Central Europeo (BCE) desde julio de 2022 ha dado un vuelco a la economía del Viejo Continente en su lucha contra la inflación. El giro de la política monetaria provocó un encarecimiento del crédito en paralelo a las alzas del precio del dinero. Sin embargo, la normalización no es completa dada la falta de retribución del ahorro, lo que origina una anomalía en el reparto de los depósitos: una amplísima mayoría sigue todavía en cuentas a la vista (dinero siempre disponible pero sin remunerar).

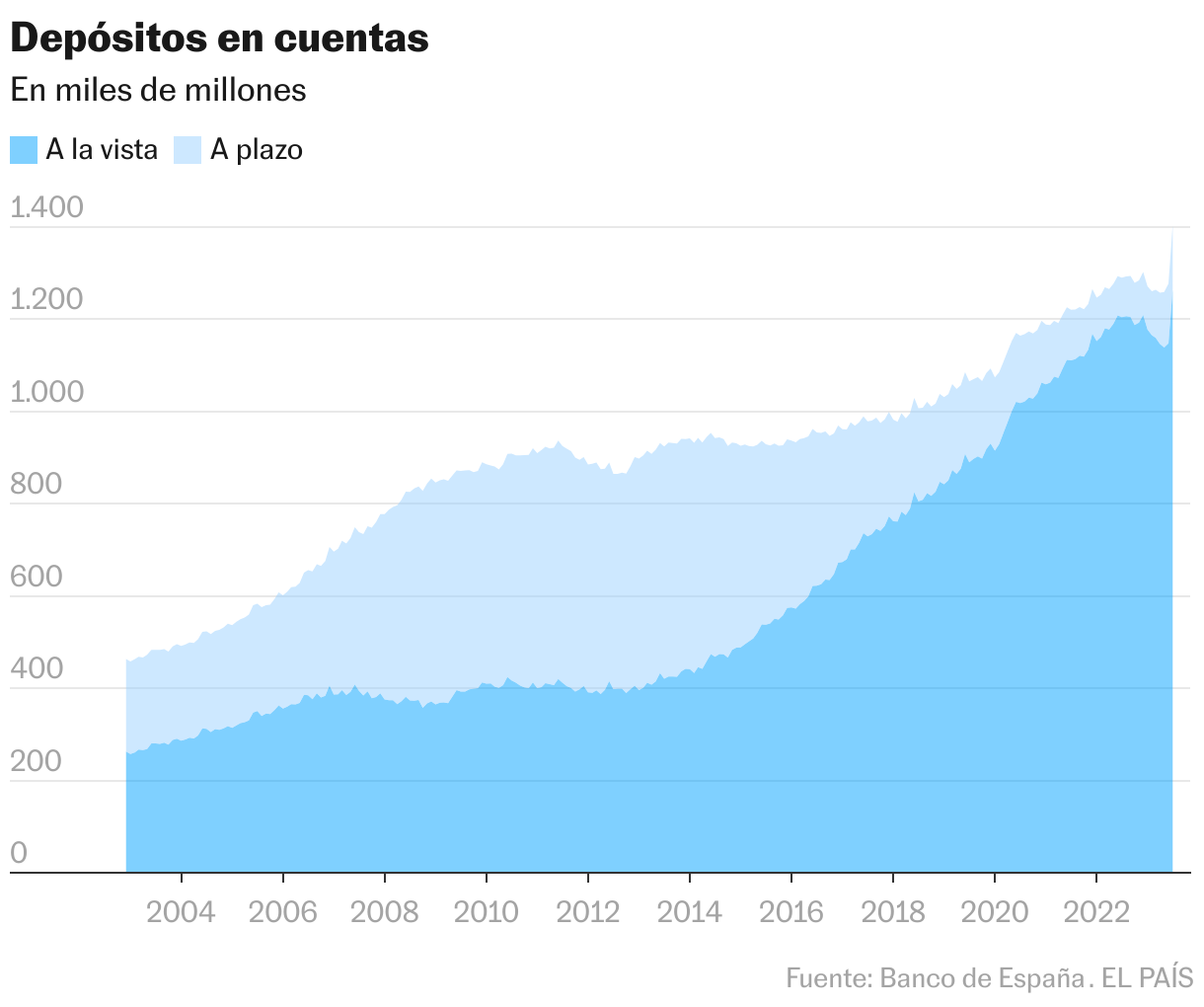

Si se mira el dato de los hogares, según las cifras del Banco de España, solo tienen a plazo un 9,4% a cierre de julio. Un porcentaje históricamente bajo y muy lejos, por ejemplo, del reparto equilibrado que sí había a finales de 2014 y comienzo de 2015.

En las empresas el reparto es algo más proporcional, pero no por mucho (84% a la vista y 16% a plazos). Esta pequeña diferencia se debe a que las compañías cuentan con unos montantes más elevados en muchos casos y tienen mayor capacidad de negociación ante las entidades. Pese a ello, si se mira el agregado (familias y empresas), la diferencia es más que notable entre lo que está a la vista, un 11%, y el resto, que está a plazo.

Esta desviación se explica por la ya citada reticencia de los grandes bancos españoles a remunerar el ahorro. Están cargados de liquidez y no necesitan más fondos, a lo que se une además una menor demanda de crédito. Esta escasa retribución hace que los hogares se queden sin incentivos para dejar sus ahorros varados durante un periodo de tiempo determinado, por ejemplo, a 12 meses. Es decir, como no se paga por el pasivo, las familias no mueven su dinero, y si lo hacen es para llevárselo a otros productos como los fondos de inversión o las letras del Tesoro.

Pese a ello, el total de los depósitos sigue al alza en los últimos años. En julio cerró en 1,26 billones de euros, de nuevo en bajada tras tocar su máximo histórico a inicio de verano derivado del ingreso de las pagas extraordinarias. Eso sí, se trata de algo estacional y como ocurre cada ejercicio en el periodo estival y en el navideño, esta cantidad se retraerá casi en su totalidad en los meses siguientes.

Sobre la escasa oferta de depósitos bancarios a plazo es algo que los clientes financieros no terminan de entender. Por un lado, están pagando más por los préstamos al consumo y las hipotecas variables (referenciadas normalmente al euríbor, disparado en el último año). En cambio, el valor de su ahorro no repunta y la inflación se come además parte de ello. De ahí las constantes reprimendas al sector financiero del Gobierno y de diversos organismos. De hecho, antes de las elecciones generales, Calviño encargó a Competencia un estudio sobre por qué la banca no remuneraba más los depósitos.

En el vagón de cola

Según los datos del BCE, el sector financiero español sigue en el vagón de cola en la rentabilidad ofrecida por el ahorro de las familias. En concreto, en julio (último dato disponible) alcanzó un 2,36%, el nivel más alto alcanzado en el país desde enero de 2013. Pese a ello, sigue por debajo de la zona euro (2,83%) y muy lejos del 3,51% de Francia o el 3,29% de Italia. A las empresas, por su parte, en España se alcanzó el 3,15%, cerca del 3,3% de la zona euro. Es decir, se mima más a las compañías que a las familias.

En el Banco de España se sigue de cerca la situación. “El trasvase está siendo lento y así seguirá todavía unos meses más”, afirman altos cargos del supervisor. En lo que va de año, ha mejorado la proporción en casi tres puntos porcentuales, desde el 6,6% que había a plazos a final de 2022. Pese a ello, la distancia con el pasado es enorme. Entre 2007 (justo antes del inicio de la Gran Recesión) y 2015 (poco antes de la era de tipos de interés cero en Europa), las cuentas a la vista de los hogares representaron al menos la mitad del total de los depósitos bancarios.

Fuentes financieras esperaban desde hace meses que la guerra por el ahorro empezase a la vuelta del verano y con ello cambiase este panorama. Unas cábalas que se modificaron tras la presentación de resultados semestrales de la banca, cuando los principales espadas del sector alargaron hasta 2024 la subida fuerte del coste de los depósitos. Sin embargo, CaixaBank (líder por cuota de clientes en España) ha abierto la veda esta misma semana con una oferta de un depósito al 2%. Eso sí, para alcanzar esa rentabilidad anual y no quedarse con un depósito al 1% TAE deberán ser clientes vinculados (con diversos productos contratados con la entidad).

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días