Las familias retiran dinero de sus depósitos bancarios al mayor ritmo desde 2012

Los hogares tiran del ahorro para mantener su capacidad de gasto: sacan 12.286 millones de la banca, la caída interanual más alta de la última década

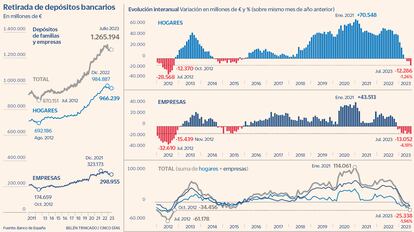

Las familias echan mano de sus ahorros a un ritmo no visto en la última década. Los hogares retiraron 12.286 millones de euros de sus depósitos bancarios en diferencia interanual (julio de este año respecto a julio de 2022), la mayor cifra anotada desde octubre de 2012, según los datos publicados este martes por el Banco de España. El repunte se explica por varios motivos: para hacer frente a la espiral alcista de precios, al encarecimiento de los préstamos (tanto el crédito nuevo como las hipotecas a tipo variable), así como las salidas en busca de alternativas más rentables en las que colocar el ahorro debido a la escasa remuneración que ofrece la banca.

Los hogares tenían en julio 966.239 millones de euros en depósitos bancarios, según los datos del supervisor. Las caídas comenzaron en agosto de 2022 (3.520 millones menos), que se repitió en septiembre (1.111 millones) y octubre (4.985 millones). En la parte final del año, sin embargo, se frenó esta tendencia. De hecho, en diciembre, un mes en el que las familias ingresan la paga extra de Navidad, volvió a aumentar el dinero en depósitos.

Sin embargo, este alza sirvió de poco, ya que en enero se retiró prácticamente la misma cantidad que se había ganado un mes antes. Es decir, esos ingresos extra de los hogares no se pudieron reservar para pertrecharse ante futuras eventualidades, sino que fue a soportar el gasto extraordinario de Navidad y la cuesta de enero. En los meses siguientes se mantuvieron las retiradas de dinero, excepto en abril y junio, ante las necesidades financieras del día a día. El enfriamiento de la actividad económica se nota en el bolsillo de los españoles, aunque por el momento consiguen sortear la ralentización con un colchón que se empieza a agotar.

“Los depósitos caen por varios motivos, entre ellos porque se recurre al ahorro para sostener el consumo, en un contexto de erosión de poder adquisitivo”, argumenta Raymond Torres, director de coyuntura de Funcas. De hecho, la evolución del último año de los depósitos bancarios refleja de forma nítida cómo el gasto por la inflación desbocada (cerró 2022 con una media del 8,4%) deja casi sin margen a los hogares.

Hay una parte positiva para las familias, que llegan a este punto con cierta red de seguridad. Esto es, el ahorro acumulado, generado principalmente durante la pandemia, cuando pudieron hacer acopio con unas tasas de ahorro récord: el 25% de la renta disponible entre abril y junio de 2020. Un exceso que se ha reducido con fuerza, en paralelo con la subida de los precios, hasta quedarse cerca del 6% a cierre del año pasado, por debajo del 8,4% de media registrada entre 2000 y 2019. Un nivel que se antoja reducido, sobre todo para hacer frente al incremento incesante de los costes financieros por el viraje de la política monetaria del Banco Central Europeo (BCE) con las abruptas subidas de tipos del último año.

Además, si se desgrana por renta, las familias más vulnerables serán (una vez más) las que más sufran por dos motivos: porque no tuvieron capacidad de ahorrar durante la crisis del coronavirus, o al menos no tanto, a lo que se sumará ahora el estrecho margen que tienen para asumir el incremento del coste de la vida y de los intereses financieros. Según el Banco de España, del 20% de los hogares que menos renta poseen, un cuarto no cuentan con ingresos ni depósitos a la vista para cubrir sus gastos esenciales durante más de seis meses. Así, cualquier traspié sería trágico, aunque por el momento no afloran estos contratiempos (la morosidad sigue en el 3,5% en junio, en mínimos desde 2008).

Más amortizaciones

En este contexto, las familias endeudadas han tirado también del ahorro para reducir capital pendiente de sus hipotecas y evitar que se les dispare la cuota. ¿Por qué sube tanto la mensualidad? Los préstamos que estaban firmados a tipo variable (tres de cada cuatro son variables y están referenciados en su mayoría al euríbor) se suelen revisar una vez al año. Es decir, en los últimos meses se están encareciendo dado el salto del euríbor, que cerró julio en el 4,149%.

De forma agregada, los hogares españoles van a incrementar su factura de intereses en casi 20.000 millones de euros una vez se haya trasladado por completo la subida de los tipos a las hipotecas, así como al encarecimiento progresivo de los créditos al consumo de nueva producción. Por ello, las familias tienen motivos para destinar parte del ahorro a estas amortizaciones. Según los últimos datos del Banco de España, entre enero y junio hubo tres veces más de renegociaciones (entre las que se incluyen los repagos parciales) que en el mismo periodo del año pasado y llegó a su nivel más alto desde la primera mitad de 2016.

Escasa remuneración de los depósitos

Joaquín Maudos, director adjunto del IVIE y catedrático de la Universidad de Valencia, apunta asimismo a otro factor clave que explica la caída de los depósitos. “Hay un trasvase hacia renta fija, dada la menor subida de los tipos de interés de los depósitos y los tipos más atractivos de la deuda pública, como se está viendo en la compra de letras del Tesoro en lo que llevamos de año”.

Según los últimos datos disponibles del BCE, el sector financiero español ofreció una retribución del 2,22% el pasado junio en los depósitos a plazo de hasta un año. Esto es, por debajo del 2,73% de la eurozona y muy lejos de Francia, donde se ofreció un 3,46%, o Italia (3,35%). Por ello, los hogares con ahorros han explorado alternativas más rentables para ese capital acumulado, por ejemplo fondos de inversión (empujados por el sector financiero) o letras del Tesoro.

En el primer semestre, los fondos de inversión captaron 14.000 millones en suscripciones netas, según Inverco. Y según los datos del Tesoro, en diciembre de 2022 los particulares contaban con unos 2.000 millones de euros en bonos, el 2,4% del total, mientras que a cierre de mayo (último dato disponible) esa cifra se había elevado hasta los 15.000 millones (casi el 21%).

Fuerte retirada de las empresas

La retirada de depósitos en las empresas fue similar a la de las familias, si se compara julio de 2023 con julio del año pasado: 13.052 millones menos, la mayor salida de dinero interanual desde noviembre de 2012. “En las empresas debe pesar más el impacto del encarecimiento de la financiación, que incentiva sustituir financiación ajena por recursos propios, además de incentivar también la amortización anticipada de préstamos bancarios”, argumenta el director adjunto del IVIE y catedrático de la Universidad de Valencia.

Si se suman las cifras de hogares y empresas no financieras, la retirada interanual de depósitos bancarios asciende hasta los 25.338 millones de euros, casi un 2% de los depósitos totales que poseen entre ambos. Así, ha pasado de los 1,29 billones que aglutinaban en julio del año pasado a los 1,26 billones del séptimo mes de este ejercicio.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días