Inversión en ‘startups’: ¿hay futuro para tantas?

Apenas un 40% de ellas sobrevive más allá del primer año de vida

Apenas un 40% de ellas sobrevive más allá del primer año de vida

Es necesario tener en cuenta el aspecto cuantitativo, cualitativo y la valoración

Aportan flexibilidad a las carteras y son una inversión interesante a medio plazo

El Instituto Santalucía analiza todas las fórmulas para conseguir liquidez con el patrimonio inmobiliario

El sector no se entiende sin la inversión en inmobiliario

Los productos ASG no son un nicho: equivalen ya a un cuarto de todos los activos gestionados

Hemos empezado el año con cierta ilusión, aunque debemos prepararnos porque estamos en una fase final del ciclo

La guerra comercial y la pérdida de liquidez amenazan el crecimiento previsto para 2019

Gran parte de lo acontecido en 2018 ha sido por un mercado que ha descontado con anticipación hechos adversos como el Brexit

Apostar por las renovables, el inmobiliario o el capital riesgo seguirá teniendo tirón en 2019

La bonificación se aplicará a todas las aportaciones o traspasos que se efectúen hasta final de año

Aboga por un procedimiento estandarizado y exprés para deudas de consumo inferiores a 30.000 o 40.000 euros Pide prohibir la concesión de préstamos a autónomos cuyo avalista sea un familiar o amigo sin capacidad de pago

Las ganancias serán más modestas si vuelven al mercado, pero preservarán mejor el valor si persiste el tono bajista

Un trámite que normalmente es largo y tedioso se vuelve rápido y cómodo gracias a una herramienta pionera de BBVA

Crece la oferta de productos donde el tomador asume el riesgo

‘Fintechs’ que ayudan a guardar para el retiro con el mínimo esfuerzo

Es esencial supervisar las ganancias a distintos plazos y vigilar las comisiones para que no mermen la rentabilidad Hay que revisar el riesgo de la inversión según cumplamos años

Nuevas fórmulas para desestacionalizar las aportaciones y bonificaciones, que llegan en esta campaña al 5% Crece el asesoramiento como reclamo para adecuar el plan al perfil del cliente

Nace libre de comisiones y asociada a dos tarjetas, una de débito y otra de crédito Dispone de un seguro para compras online que cubre la devolución de hasta 500 euros

Hoy tomar posiciones en dólares y cubrir el riesgo de divisa a 12 meses supone un coste del 3,5%

Bankia incluye la nueva ‘app’ en su Pack Negocios

El regulador considera positivo un aumento del salario mínimo Un estudio revela el impacto que tiene sobre el PIB el exceso de inversión en ladrilllo

El inversor que se decante por esta opción tiene que asumir de forma intrínseca una mentalidad a largo plazo

La gran oferta exige una selección que evite que el inversor escoja solo por rentabilidades recientes

Ribera ha anunciado la intención de modificar el modelo marginalista, pero no ha puesto fecha

La digitalización plantea un problema para muchos sectores y obliga a elegir por qué valores optar

La razón está en el aumento de la subvención, una medida que dañará la economía de las islas

Ofrece acesso a salas VIP en más de 800 aeropuertos de todo el mundo Incorpora la última tecnología para prevenir fraudes

Los clientes con un patrimonio de 5 millones de euros solo pagarán un 0,15% La versión 'premium' contará con varios gestores para una atención personalizada

La firma administra inversiones en fondos cotizados muy diversificados y con comisiones ultrabajas Ha atraído más de 11 millones de euros de activos gestionados en sus primeros meses de vida

Ganan adeptos los Sialp, las rentas vitalicias o la gestión pasiva Las aseguradoras encabezan las propuestas para hacer hucha

La eficiencia energética empieza a figurar entre las bonificaciones de la financiación inmobiliaria. Triodos fue pionero y ahora le siguen Bankia en crédito a promotores y BBVA y Caja Rural de Navarra, con los que trabaja en crear un estándar europeo

Ambos países planean reformar el mercado para que sea más competitivo La factura eléctrica es un 20% mayor que hace un año

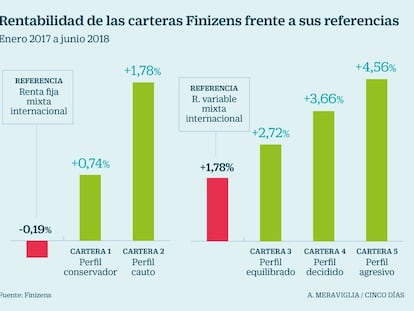

El Ibex sube un 2,9% desde enero de 2017 hasta el pasado 30 de junio La firma apuesta en exclusiva por la gestión pasiva de cara al largo plazo

Permite retirar dinero aunque no se tenga la tarjeta

Los bancos han de proporcionar asesoramiento u ofrecer carteras de terceros para cobrar comisiones por comercialización Los productos más rentables en el año rozan rentabilidades del 20%

La Bolsa americana, la mejor categoría del semestre Los productos de acciones globales logran los mayores rendimientos

Piden al Gobierno que informe a los trabajadores qué pensión pública van a cobrar Apuestan por una mayor información y educación financiera a la hora de ahorrar

Ponen en marcha una prueba piloto de eficiencia energética Los edificios son responsables del 36% de las emisiones de CO2

El juzgado de San Sebastián considera que estaban recogidos en el contexto de "un clausulado extenso y de difícil comprensión para el consumidor medio" La entidad Estrella Receivables LTD reclamaba 5.339 euros a una cliente