Gana 1.702 millones, el 11,8% menosEl grupo gana de enero a septiembre 1.702 millones, el 12% menos tras perder 1.000 millones en el trimestre por el cambio contable de Garanti. El beneficio en España fue de 689 millones frente a los 198 de un año antes

El beneficio a septiembre fue de 278 millones, con una caída del 8%El banco está dispuesto a una fusión, pero siempre que lidere la operación. Prevé superar el objetivo de vender 2.000 millones de euros en inmuebles a cierre de 2015, al llevar ya vendidos 1.588 millones. Estudia crear un banco malo para incluir sus activos improductivos

La referencia marca en octubre nuevo mínimo históricoEl euríbor ha cerrado el mes de octubre en el 0,134%, nuevo mínimo histórico, y abaratará las hipotecas a las que les toque revisión en 132,24 euros anuales o, lo que es lo mismo, 11 euros mensuales.

A la espera de que se pronuncie la JusticiaLas entidades financieras aprovechan las presentaciones de sus resultados para aclarar su posición sobre las cláusulas suelo.

La UE corrige por enésima vez la normativa españolaEl Tribunal de Justicia Europeo falla en contra del plazo de un mes para impugnar los procesos de ejecución

Gobierno y banca destacan que es un caso menor y que afecta a pocos clientes

Cifuentes eleva todas las partidas de gasto y anuncia la rebaja del IRPF para 2017Carmena presenta también su primer presupuesto con el apoyo del PSOE

Telefónica, el Ritz y Amancio Ortega pagarán todo el IBI en los edificios singulares

El Tribunal de Justicia ve insuficiente el plazo para recurrirEl Tribunal de Justicia de la Unión Europea (TUE) ha sentenciado que el plazo de un mes que recoge la ley española para recurrir ejecuciones hipotecarias “no garantiza el ejercicio efectivo” de este derecho y por tanto es contrario a legislación comunitaria.

Las cláusulas suelo suponen pagar más de 1.500 euros al añoSe resuelven las dudas en relación a las cláusulas suelo tras el informe de la Comisión Europea ¿Supone que los bancos quiten estas cláusulas y devuelvan las cantidades pagadas de más?

El cliente tiene tres vías de actuaciónBanco Popular, Sabadell, BMN, Liberbank, Ibercaja y Unicaja insisten en negociar caso a caso con los afectados.

La idea ha sido trasladada por la Comisión Europea al Tribunal de Justicia de la Unión EuropeaLa Comisión Europea defiende la retroactividad de las cláusulas suelo declaradas nulas en una sentencia. Esto supondría devolver las cantidades cobradas de más por su banco.

Hipotecas o cómo crecer de forma racional.

Ante la opinión de Bruselas conocida el lunesLa banca calcula en un máximo de 10.000 millones el efecto de una sentencia en contra de las cláusulas suelo para todo el sector, que podrán cargarse contra sus reservas. Algunas entidades podrían verse abocadas a su fusión por un fallo negativo, según varios expertos.

La banca rebaja los criterios para su concesiónLos bancos que operan en España relajaron en el tercer trimestre de 2015 los criterios para la concesión de créditos a familias para la adquisición de viviendas por primera vez desde 2006.

Se firmaron 19.272 contratos en agostoEl importe medio de los contratos se mantiene estable; en el acumulado de 2015 el mercado ha crecido más del 21%.

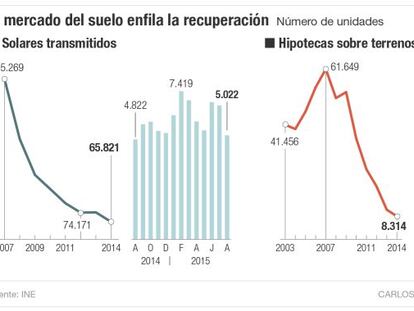

Los expertos avisan que comienzan a escasear los suelos listos para edificarDentro de la recuperación del mercado inmobiliario, el único subnegocio que faltaba por ofrecer síntomas claros de mejora era el del suelo, algo que ahora comienza a cambiar.

España vuelve a comprar y vender suelo.

Se espera que antes de fin de año se publique el veredicto sobre la macrocausa que agrupa a 15.000 afectadosGolpe de efecto de las dos entidades, que retiran las cláusulas suelos de sus hipotecas. Son un total de 234.000. Antes de fin de año se conocerá el fallo de la macrocausa impulsada por Adicae.

El Ayuntamiento estudia rescindir contratos de 'swaps'El delegado de Hacienda, Carlos Sánchez Mato, define a las agencias de calificación como las “cotillas del pueblo”

Varias entidades reducirán considerablemente sus beneficiosRestoy reclama otra vuelta de tuerca en los procesos corporativos. Su petición coincide con las próximas sentencias de las cláusulas suelo denunciadas por un destacado colectivo y con las peticiones del BCE de que la banca haga visibles sus recortes de costes y mejore su rentabilidad.

Estadística del Banco de EspañaLa deuda de los hogares se reduce en 156.000 millones de euros desde el inicio de la crisis, debido a la caída de préstamos hipotecarios y al consumo.

Los trabajadores autónomos deben responder con su patrimonio en caso de deuda, excepto si se trata de un emprendedor con responsabilidad limitada. En este caso, la vivienda puede excluirla de la responsabilidda siempre que sumpla una serie de requisitos.

Un estudio señala las barreras que impiden hablar de recuperaciónLos expertos consideran que aún persisten importantes barreras para que mejoren aún más las ventas de pisos y se recupere el precio de los inmuebles.

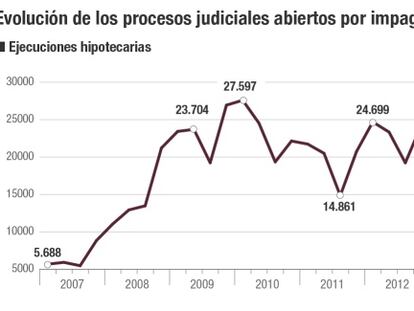

Disminuyen los procesos derivados de alquileres y suben los de hipotecasLa recuperación económica está posibilitando que disminuya el número de desahucios, caiga el volumen de insolvencias y se modere la cifra de despisos, según el Poder Judicial.

El volumen de los activos inmuebles en 2014 era de 83.409 millones de eurosSon un protagonista más del mercado inmobiliario, eso es innegable. Las entidades bancarias han albergado siempre en sus balances inmuebles, pero desde que se inició la crisis, ese stock ha ido creciendo.

Las sentencias de las cláusulas suelo pueden caer como una losa en algunas entidadesCeiss, de Unicaja, Cajasur, de Kutxabank, y BMN, preparan cambios en sus servicios centrales. Analistas y agencias de rating auguran a Ciudadanos un puesto en el Gobierno en las generales.

La reactivación de los préstamos hipotecariosEl plazo medio de amortización del préstamo sube hasta los 23 años

Hipotecas mixtas: compartir el riesgo de tipo de interésLas hipotecas mixtas son productos menos ofertados por las entidades y más desconocidos para el cliente. ¿Me conviene una hipoteca mixta para prevenir las variaciones del Euribor?

Cataluña debe superar sus desequilibrios y aprovechar sus puntos fuertesCataluña está obligada a rebajar su elevado déficit fiscal y reducir su nivel de desempleo

El mayor peso del sector industrial y de la exportación es clave para aprovechar la recuperación

El alquiler solo representa el 14,9% del parque de viviendasEnrolarse en un alquiler implica un contrato y que surjan muchas dudas. Uno de los elementos que más preocupan es el coste del alquiler. ¿Sabes que puede ir variando? ¿Cómo?

Bankinter, última entidad en lanzar este productoTienen las ventajas de las de tipo fijo, eliminando la incertidumbre de estar pendiente de la evolución del euríbor, y los mayores períodos de amortización que caracterizan a las variables.

Los tipos a casi cero abren toda una nueva oferta hipotecariaLas hipotecas a tipo fijo regresan en un entorno idóneo para endeudarse, aunque su coste sea mayor. Los tipos están condenados a subir y podrían comenzar a hacerlo a finales de 2017.

Aumento del 21,8% en julioEl número de hipotecas constituidas sobre viviendas inscritas en los registros de la propiedad se situó en 21.863 el pasado mes de julio, cifra superior en un 21,8% a la del mismo mes de 2014.

De abril a junio superó las 100.000 casas por primera vez en cinco añosLas ventas de inmuebles usados ya representan el 87,5% del total

La VPO continúa con su progresiva desaparición al absorber solo el 4,4% de las operaciones

Ofrece un tipo fijo de entre el 1,95% y el 2,65%La entidad financiera lanza esta nueva hipoteca que combina las ventajas de los tipos fijos con el mayor período de amortización de las variables.

El diferencial es uno de los más bajos del sectorLa Hipoteca Ahora de Liberbank, que hasta ahora se comercializaba en zonas de expansión de la entidad, se puede empezar a contratar en toda España.

Seguimos con la mente puesta en la compra de viviendaDicen que el ser humano es el único animal que tropieza dos veces en la misma piedra. El mercado hipotecario se reactiva, el inmobiliario por tanto también, ¿cometeremos los mismos errores o aprenderemos de ellos?

Solo allí donde crecen las ventas y los visados ha concluido la crisisLos expertos creen que es compatible decir que el mercado avanza hacia su estabilización con que los precios de algunas viviendas todavían deben abaratarse entre un 15% y un 20% adicional.

Antes del "boom" se podía financiar el 100% del inmuebleYa estamos viviendo de nuevo una eclosión hipotecaria en la compra de vivienda habitual. Del Euribor más 3%, coste desorbitado para una familia solvente, a diferenciales que ya compiten por debajo de la unidad.

Las claves del proceso soberanistaLa Generalitat ha utilizado su capacidad normativa para subir los impuestos

Un trabajador con un salario medio paga un 7,7% más en Cataluña que en Madrid

En agosto bajó el número de autónomos un 0,43%Emprender ha sido una tendencia al alza en los últimos años pero con una previsión de crecimiento del país, ¿seguirá siendo el turno del emprendedor?