Las ventas de solares ya crecen al 10,5% gracias a la vuelta del crédito

Esta semana que acaba de concluir se ha cerrado con la celebración simultánea de las dos grandes citas inmobiliarias anuales: el Salón Inmobiliario de Madrid (SIMA) y el Barcelona Meeting Point. Además de un fuerte incremento de las visitas de particulares, este año ha habido un mayor interés de las empresas por estar presentes en sendos escaparates porque las cifras hablan sin disimulo de que ya se venden más casas, a mejores precios (el ajuste en buena parte del país ha concluido) y, lo más importante, comienza a edificarse de nuevo.

Como la materia prima necesaria para poner en marcha nuevas promociones es el suelo, era crucial que la financiación volviera también a este segmento del mercado y los datos indican que ya se está invirtiendo la tendencia. No solo se conceden más hipotecas para adquirir vivienda o para terminar promociones abandonadas por la crisis.

También, vuelven a concederse créditos para la compra de solares. “Hay quien dice que es prematuro hablar de recuperación en el sector y que no conviene echar las campanas al vuelo o caer en la euforia, pero como no vamos a hacerlo si ahora se vuelven a vender suelos y hasta te los financian”, aseguraba estos días uno de los máximos responsables del salón internacional de Barcelona.

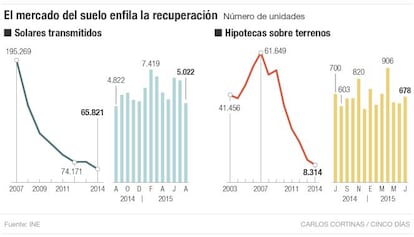

La estadística no desmiente la impresión de este ejecutivo. Según los últimos datos disponibles, correspondientes a la estadística de compraventas que elabora el INE, de enero a agosto pasados se vendieron en España 48.905 solares, un 10,5% más que en idéntico periodo de 2014 (cuando ascendieron a 44.237. De seguir esta tendencia, 2015 cerrará con un significativo aumento sobre las 65.821 transacciones de terrenos que se formalizaron el año pasado, rompiendo la tendencia a la baja que se inició en 2007 (fecha en la que arranca la serie), cuando se llegaron a vender 195.269 solares.

Qué buscan los inversores

En cuanto a si se otorgan más o menos hipotecas sobre los suelos que se venden, las cifras todavía no reflejan una mejoría tan abrumadora, más bien apuntan a un empate técnico.

De nuevo, según el INE, de enero a julio (los datos relativos a agosto se publican mañana martes) se concedieron 4.897 créditos hipotecarios sobre solares, solo un 1,6% menos que en el mismo plazo del año anterior, cuando ascendieron a 4.979. Tal y como ocurre con las transacciones, si nada se trunca de aquí a final de año, 2015 cerrará como el primer ejercicio en el que las hipotecas sobre terrenos vuelven a subir desde 2009.

Para los expertos y todos los que se dedican ahora al negocio inmobiliario (incluida la banca, las socimis, o los nuevos servicers) no deja de ser una buena noticia que la financiación haya regresado también al mercado del suelo, puesto que eso reanimará la construcción de nuevo producto. Sobre todo ahora que comienzan a salir estudios que ya señalan como uno de los desequilibrios que se avecinan la falta de oficinas, solares finalistas o listos para edificar, o naves industriales en los lugares más prime o mejor situados de las ciudades, que son los que buscan los inversores nacionales e internacionales.

Por último, si toda esta tendencia se confirma y va a más, será también todo un alivio para la banca, ya que de los cerca de 80.000 millones de euros en activos adjudicados que pesaban el año pasado en los balances de las principales entidades financieras españolas (Santander, BBVA, CaixaBank, Sabadell, Popular, Bankia, Bankinter, Kutxabank, Unicaja, Ceiss, BMN, Liberbank, Ibercaja-Caja3, Novagalicia y Catalunya Banc), un 37,87% lo componían suelos, el mismo peso que tenía la vivienda terminada, que suponía un 37,71% del total, según un estudio del Área de Estudios y Análisis Económico de La Caixa.

Más financiación, pero con condiciones más duras

“Esta crisis debe servir para aprender de los errores del pasado”, es uno de los mantras que más reiteran todos y cada uno de los nuevos gurús del sector.

Y a la pregunta de qué errores fueron esos, la mayor parte de los promotores y la banca responde: permitir que muchas promociones se iniciaran sin que el empresario o promotor arriesgara absolutamente nada de su patrimonio o del de su empresa. “Se concedían financiaciones al 100% con la única garantía de que se venderían todas las casas en tiempo récord y la rueda no se pararía nunca”, comenta un representante de una de las grandes patronales. Eso se ha acabado, coinciden fuentes bancarias.

Hoy para obtener un crédito con el que comprar un suelo sobre el que después se va a promover vivienda, el porcentaje de financiación o loan to value que está dispuesto a prestar el banco alcanza el 50% del valor de tasación como máximo. Y si lo que se necesita es un préstamo para costear los gastos de la edificación, una exigencia ahora muy común es que el solar esté libre de cargas (carezca de otras deudas o créditos).

Además, las entidades suelen poner como condición que esté vendida sobre plano una parte significativa de dicha promoción (son recomendables porcentajes que no bajen del 40%).

De esta forma, la banca se asegura que toma el riesgo justo en esta clase de operaciones y, en opinión de los expertos, “se profesionaliza el sector promotor”. “Antes de la crisis, al no tener que hacer aportación alguna de recursos propios, vimos como casi cualquiera podía convertirse en promotor inmobiliario, ya que no tenía ni que poseer el terreno sobre el que construir. Ahora, eso será casi imposible que suceda”, recuerdan desde una asociación de agentes de la propiedad.