Dos de cada tres casas se pagan de nuevo con crédito

La mejora de la coyuntura económica se extiende al mercado inmobiliario y eso no solo se traduce en más ventas de viviendas o precios que ya han dejado de caer e incluso comienzan a repuntar. Vuelven las grúas y la concesión de hipotecas poco a poco sale también de su largo letargo. La clave que explica esta recuperación de todos los principales indicadores vinculados a la vivienda es el aumento del empleo y, en paralelo, el saneamiento de la banca, factores que están permitiendo que las entidades otorguen más préstamos para adquirir casas que hace un año.

Los datos recopilados por el Banco de España demuestran que la concesión de nuevos créditos hipotecarios para comprar vivienda creció un 25,6% anual en el segundo trimestre. Pese a este fuerte tirón de la financiación, todavía la cifra de hipotecas es inferior a la de pisos vendidos, lo cual se explica por dos premisas. La primera y más clara es por las ventas al contado y la segunda, por el final de los créditos que, aportando como garantía un inmueble, servían para financiar la compra de bienes de consumo como un coche, muebles, viajes y cualquier producto distinto a una casa.

El capital medio concedido por la banca ha pasado del 57,5% en 2013 al 61,8% en junio

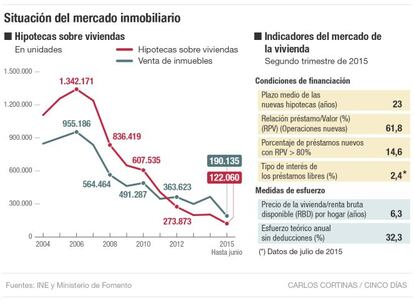

Así, según la estadística que elabora el Instituto Nacional de Estadísta (INE), hasta junio pasado se suscribieron 122.060 hipotecas sobre viviendas y, según el Ministerio de Fomento, en idéntico periodo, se vendieron 190.135 inmuebles. El cruce de ambas variables demuestra que en estos momentos un 64,1% de las casas que se venden se financian mediante hipoteca, o lo que es lo mismo, prácticamente dos de cada tres.

Esta ratio supone un importante incremento frente a la situación de solo hace un año, cuando todavía poco más de la mitad de las viviendas se pagaba con crédito, mientras la otra mitad se adquiría al contado.

Bajos tipos de interés

De hecho, 2014 cerró con 365.621 viviendas vendidas, otra vez según Fomento (que toma los datos aportados por los notarios) y un total de 204.302 préstamos hipotecarios suscritos, el 55,8% del total, según el INE. Este aumento del porcentaje de casas que se compra con crédito entra dentro de lo que los expertos definen como parámetros normales para el sector. Y es que aunque los precios de los inmuebles se han reducido desde 2007 un promedio de casi el 40%, con el escenario de salarios bajos heredado de la crisis, todavía son muchos los hogares que para acceder a una vivienda, sobre todo entre los más jóvenes, necesitan además de ahorro previo, recurrir al crédito.

Así, lo equilibrado, según las entidades de valoración y el propio Banco de España, es que el volumen de compraventas siempre esté ligeramente por encima del número de hipotecas. En 2013, esa ratio era de nuevo del 66,4% y en 2012 todavía del 75%.

Parece ya lejano, pero solo hace cuatro años cuando sistemáticamente cada ejercicio se cerraba con bastantes más hipotecas firmadas que casas vendidas. En 2007 esa proporción alcanzó el máximo de la serie, ya que se suscribieron un 32,4% más de préstamos con garantía hipotecaria. Se vendieron 836.871 inmuebles y se otorgaron nada menos que 1.238.890 préstamos hipotecarios sobre viviendas.

Esa diferencia se explica sobre todo porque en el anterior ciclo alcista de la economía llegó a financiarse con cargo a la hipoteca prácticamente todo: coches, viajes, máster, muebles, entre otros. Llegó incluso a plantearse la posibilidad de regular esas hipotecas recargables, pero entretanto estalló la burbuja y el proyecto quedó enterrado para siempre.

En cambio, ahora la cordura ha regresado al mercado financiero y los expertos esperan que sea para quedarse. Según las cifras que maneja el supervisor, las actuales hipotecas se contratan a un promedio de 23 años, rompiendo de esta manera la senda bajista que iniciaron en la crisis, cuando quedaron desterrados, o al menos reducidos a la mínima expresión, los créditos a 30 y 40 años.

A finales del año pasado el plazo medio de amortización inicial había llegado a bajar hasta los 22 años y medio y, sin embargo, ahora ha vuelto a repuntar a esos 23. También, ha aumentado el capital medio que presta la banca sobre el valor de tasación del inmueble, más conocido como loan to value. Ha pasado de situarse en umbrales del 57,5% en 2013 a alcanzar el 61,8% en junio pasado. Mientras, los créditos denominados de mayor riesgo, aquellos concedidos por más del 80% del valor de tasación del inmueble se mantienen estables en niveles del 14,5%. Lo único que no deja de bajar, eso sí, son los tipos de interés medios aplicados, del 2,4%, según el Banco de España. Esto es así gracias a que el euríbor continúa en niveles mínimos y a la guerra de ofertas emprendida por las entidades, que también ha propiciado una rebaja de los diferenciales que aplican.

¿Hay riesgo de una nueva burbuja inmobiliaria? Santiago Carbó y Francisco Rodríguez, expertos consultados por la Fundación de Cajas de Ahorros (Funcas), concluyen que no y consideran que lo que se está produciendo en la actualidad es una estabilización en el sector inmobiliario y no una recuperación significativa, “lo que hace poco probable que se repitan los riesgos del pasado que desembocaron en una burbuja inmobiliaria”.