¿Qué importe financian las mejores hipotecas?

Ya estamos viviendo de nuevo una eclosión hipotecaria en la compra de vivienda habitual. Del Euribor más 3%, coste desorbitado para una familia solvente que quería comprar un hogar, a diferenciales que ya compiten por debajo de la unidad.

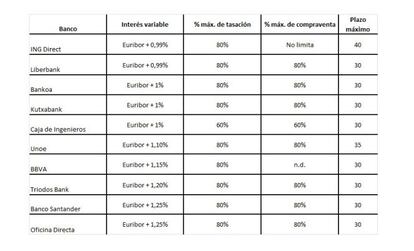

La limitación generalizada, en cuanto al importe de financiación máximo, es del 80% de la tasación, si bien algunas entidades financieras no ponen el doble límite del 80% del valor de compraventa.

Las 10 mejores hipotecas, en base al criterio del tipo de interés variable, son:

Hay más entidades financieras que ofrecen un diferencial del 1,25%, que parece ser la frontera competitiva que se marcan de momento la mayoría, como Laboral Kutxa, CatalunyaCaixa, Abanca, Banco Caixa Geral u Openbank (de Banco Santander).

Si la barrera del diferencial unitario ya se ha traspasado por dos entidades financieras, no resulta impensable que aún veamos tipos más bajos. De hecho, el experto independiente de iAhorro.com y director de Plus Majoristes Financers, Antonio Beltrán, comenta que Liberbank ya ofrece una hipoteca para rentas altas (ingresos netos superiores a 52.000 euros) a Euribor + 0,77%. Si los ingresos superan los 27.000 euros se podría acceder a un Euribor + 0,97%.

¿Pueden los bancos conceder hipotecas por encima del 80% de tasación?

En épocas de boom inmobiliario no era muy complicado encontrar bancos que concedieran más del 80% de tasación, sin el doble límite del precio de compraventa. Dado que las tasaciones solían superar el precio de compra de la casa, se podía financiar el 100% del inmueble y, muchas veces, los gastos.

Como podemos ver en el listado de las mejores hipotecas actuales, ninguna ofrece una financiación por encima del 80% de tasación. La pregunta es si es un ejercicio de prudencia voluntario del sector o una limitación legal.

El artículo 5 de la Ley 2/1981, de 25 de marzo, de regulación del mercado hipotecario tiene la clave. En su redacción tras la Ley 1/2013 se establece que “Cuando se financie la construcción, rehabilitación o adquisición de viviendas, el préstamo o crédito podrá alcanzar el 80 por ciento del valor de tasación, sin perjuicio de las excepciones que prevé esta Ley. El plazo de amortización del préstamo o crédito garantizado, cuando financie la adquisición, construcción o rehabilitación de la vivienda habitual, no podrá exceder de treinta años.” Reglamentariamente se establecerán las condiciones para poder llegar hasta el 95% del valor de la vivienda hipotecada.

La duda que muchos bancarios y clientes tienen, en base a la norma anterior, es valorar si una hipoteca por encima del 80% de tasación o con un plazo de más de 30 años (como la hipoteca de ING Direct, por ejemplo), es o no legal.

Hemos preguntado a José María López Jiménez, experto independiente de iAhorro.com y abogado especialista en regulación financiera, sobre esta cuestión. Para este abogado, la limitación del 80% de tasación y los 30 años de plazo máximo “afectan a los préstamos y créditos hipotecarios que se pretenda que sirvan de colateral en las financiaciones de las propias entidades financieras obtenidas en los mercados mayoristas.” Es decir, que afectaría solamente a las hipotecas que los bancos titulizan (“venden” al mercado mayorista).

Como nos explica el experto, “considero que estos préstamos no son, desde este punto de vista, ilegales. De hecho, si nos remitimos a la más reciente información facilitada por el Banco de España (Indicadores del mercado de vivienda), de mediados de septiembre de 2015, en cerca del 15% de los nuevos préstamos concedidos, el importe de los créditos superó el 80% de valor de tasación.”

El 80% de tasación es un límite de prudencia a la hora de conceder financiación que también protege al cliente, que sabe que el dinero que le han prestado está razonablemente cubierto por la garantía inmobiliaria. Limitar el plazo tiene como ventaja el acabar pagando menos intereses, ya que se devuelve la deuda en menos años.

En todo caso, además de criterios cuantitativos como el porcentaje de tasación o el plazo máximo, hay que esperar de las entidades financieras y reguladores del mercado que incidan en un punto crucial y mucho más difícil de medir: la calidad y severidad del análisis de riesgo, para conceder hipotecas a familias que razonablemente se puede esperar que devolverán el dinero sin comprometer el bienestar presente y futuro de los suyos.

Esta es la clave, la concesión responsable de préstamos hipotecarios.