El precio de la vivienda se dispara un 7,5% en el segundo trimestre

Madrid|

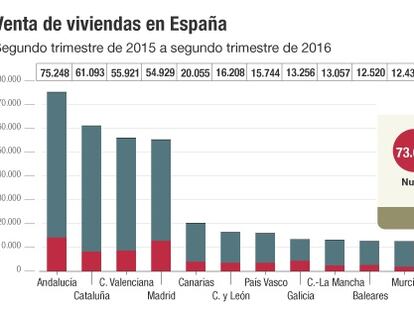

Las ventas rozan las 400.000 anuales, el mejor dato en diecisiete trimestres Ocho de cada diez operaciones corresponden a inmuebles de segunda mano

Las ventas rozan las 400.000 anuales, el mejor dato en diecisiete trimestres Ocho de cada diez operaciones corresponden a inmuebles de segunda mano

El euríbor parece sentirse cada vez más cómodo en el terreno negativo. A falta de un valor para cerrar julio, la tasa mensual marca un nuevo mínimo histórico del -0,056%, duplicando la caída experimentada en junio

Las hipotecas fijas suben en su contratación. Nunca ha habido más facilidad para conseguirlas por parte de los bancos que ven como así, en unos momentos de tipos negativos, se aseguran un margen suficiente ¿Son rentables para el cliente?

Junio ha cerrado con un nuevo mínimo histórico del euríbor, en este caso, el claro dinamizador a la baja ha sido el resultado del referéndum sobre la continuidad del Reino Unido en la Unión Europea.

El brexit eleva las expectativas de que se relaje aún más la política monetaria y lleva al índice a valores cercanos al -0,05%

Teniendo en cuenta que el euríbor es el tipo de referencia utilizado en el 94,3% de las hipotecas variables constituidas en marzo, resulta importante y necesario saber, conocer y entender cualquier cambio que afecte a este índice y a los hipotecados.

Asturias, Madrid y Cantabria serán las más beneficiadas por el nuevo mínimo histórico del euribor en abril. Estas comunidades tendrán descuentos de entre 120 y 145 euros anuales.

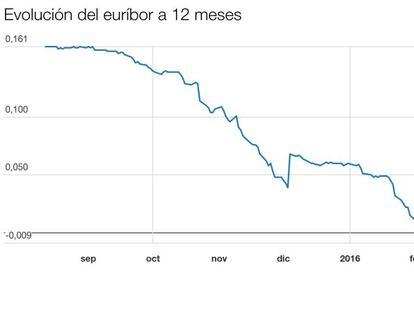

El euríbor a 12 meses, el índice más utilizado en España para calcular las cuotas hipotecarias, suma ya tres meses consecutivos por debajo de cero y los expertos no prevén cambios bruscos en su evolución a corto y medio plazo.

El IRPH (siglas de Índice de Referencia de Préstamos Hipotecarios) del conjunto de entidades podría considerarse el hermano mayor del euríbor. Un hermano mayor con bastante peor carácter, y con el que están a vueltas muchos hipotecados.

La AEB entiende que el 75% de los clientes minoristas no aceptarían ni está justificado que se les cobrará por tener sus depósitos en un banco, pero no ocurre lo mismo con las grandes corporaciones, a las que algunos bancos como BBVA ya les cobra algo.

El Banco de España ha “rehusado” pronunciarse recientemente, reconoce el sector

Portugal y Austria han legislado ante la posibilidad de que un banco tenga que devolver dinero por la caída de tipos de interés. La jurisprudencia no avala claramente las tesis de las entidades

Cuando el euribor de marzo cerró a un -0,012% y los senderos de abril siguen en territorio negativo, la rentabilidad que las hipotecas dan a los bancos prestamistas se reduce mucho. Se plantea la disyuntiva fija o variable.

El organismo administrador del euríbor ha publicado hoy el análisis de las respuestas a la consulta pública que lanzó en octubre de 2015 a todos los grupos de interés.

El euríbor a un año encadena dos meses en negativo tras cerrar marzo en el -0,012%, superando el -0,008% de febrero. Así, aviva las dudas sobre qué pasará si llega a anular los diferenciales.

El presidente de Banco Sabadell admitió ayer que la entidad tendrá que negociar con sus clientes ante la posiblidad de que el euríbor negativo les permita devolver menos dinero del que solicitaron

El volumen del crédito en España no crecía desde 2008. Pese a este repunte de la financiación se espera que el aumento sea mínimo, menos del 2%.

El euríbor a doce meses, indicador al que están referenciadas la mayoría de la hipotecas en España, cerrará marzo en negativo, por segunda vez en su historia.

La paradoja del euríbor negativo.

El próximo índice al que estarán referenciadas la mayor parte de las hipotecas a tipo variable en España también se llamará euríbor pero se calculará de otra manera.

El próximo índice al que estarán referenciadas la mayor parte de las hipotecas a tipo variable en España, y que sustituirá al euríbor actual previsiblemente en el tercer trimestre de este año, también se llamará euríbor (y no euríbor plus como se bautizó inicialmente) pero se calculará de otra manera.

El Ministerio de Economía “va a vigilar” para que el nuevo cálculo “no tenga impacto negativo en los hipotecados.

El mundo al revés. El índice que sirve para calcular las hipotecas reacciona con subidas a la bajada de tipos de interés del BCE, aunque se mantiene en niveles negativos.

El presidente de la Asociación Hipotecaria Española (AHE), Santos González, no ve “ninguna razón” para que el euríbor abandone el terreno negativo en los próximos meses.

El euríbor de las hipotecas ha pasado del -0,008% del cierre de febrero a un -0,025% en lo poco que va de marzo.

Desde que el 5 de febrero registrara una tasa negativa diaria, el índice ha encadenado sucesivos mínimos históricos, lo que generará menores cargas financieras para los hipotecados.

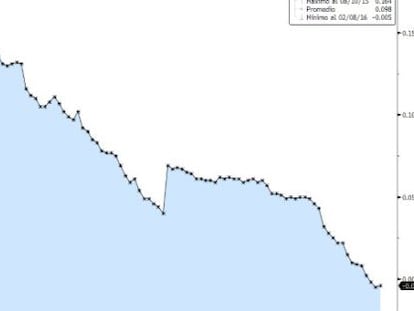

A falta de solo dos valores, la media mensual del euríbor a 12 meses marca el -0,007%, después de intensificar sus caídas en los últimos días.

El Euribor sigue con su goteo incesante sin que nadie sepa predecir hasta donde llegará. Todo ello lleva a la banca a reaccionar, se impone el tipo de interés fijo, pero también están surgiendo otras limitaciones por cláusulas en la hipoteca que recuerdan malas prácticas recientes.

El cliente tiene que elegir entre seguridad y estabilidad frente a cuotas más baratas, al menos mientras el euríbor siga en mínimos.

Los bancos empiezan a cubrirse legalmente por si tienen que pagar por las hipotecas. Tres entidades incluyen en los contratos la cláusula en la que los tipos no podrán ser inferiores al 0%.

De ser un producto estrella para muchas entidades financieras a acabar en una posición bastante marginal. Esto es lo que ha ocurrido con las cuentas remuneradas que viven un mal momento con tipos que cada vez se aproximan más al 0% ¿Han perdido su utilidad?

El euríbor a 12 meses, el que se utiliza para calcular la mayoría de las hipotecas a tipo variable, arroja ya una media mensual negativa en febrero, tras encadenar seis valores diarios por debajo del 0%.

La brusca caída del euríbor a 12 meses desplaza la actual batalla comercial a las hipotecas fijas, cuyos intereses medios oscilan entre el 2,5% y el 3%. El en mercado hay incluso ofertas por debajo del 2%.

El cierre del euribor próximo a cero supondrá ahorros anuales en el pago de hipotecas que variarán desde una media de 200 euros a las familias de Madrid y Baleares a los 84 euros en Extremadura.

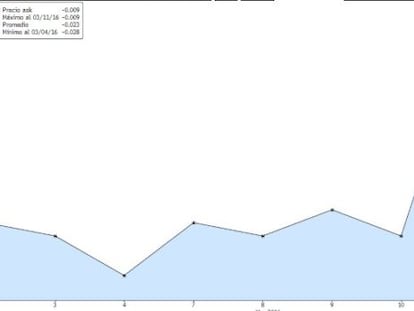

Cotiza en tasa diaria en el -0.002%

Los expertos ven difícil llegar a límites en los que la banca tuviera que pagar por los préstamos hipotecarios.

Los expertos ven difícil llegar a límites en los que la banca tuviera que pagar por los préstamos hipotecarios.

La intención del presidente del Banco Central Europeo, Mario Draghi, de adoptar nuevas medidas de estímulos en marzo hace cada vez más probable ver el euríbor en tasas negativas.

Los tipos se desploman. Las hipotecas mejoran pero el ahorro sufre. La deuda pública a corto plazo continúa con tipos negativos y las cuentas remuneradas y depósitos siguen descendiendo en su remuneración. Ante esto las alternativas de ahorro seguro y rentable se reducen.

Draghi lleva al euríbor por debajo del precio del dinero.