El derrumbe del euríbor impulsa las hipotecas fijas

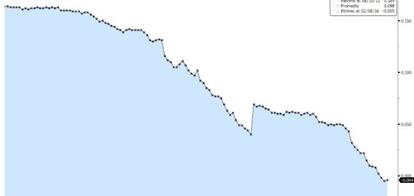

Las hipotecas a tipo fijo, que han proliferado en los últimos meses a precios muy atractivos dado el entorno de tipos de interés en mínimos históricos, cobrarán aún más protagonismo en la oferta hipotecaria de la banca tras la brusca caída del euríbor a 12 meses, que cotiza ya en negativo (los últimos cuatro valores diarios marcan tasas negativas y, de mantenerse esta tendencia, febrero podría arrojar la primera media mensual por debajo del umbral del 0%). Así, la actual batalla comercial de los diferenciales se está desplazando a las hipotecas fijas, cuyos intereses medios oscilan entre el 2,5% y el 3%. En el mercado hay incluso ofertas por debajo del 2%, como la de Bankinter del 1,80% a un plazo de amortizacion de 10 años.

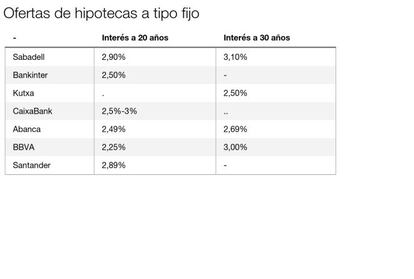

La mejores ofertas

Banco Sabadell: ofrece un tipo fijo al 2,90% a 20 años y el 3,10% y 3,25% a 30 años, con comisión de apertura del 1% y vinculación.

Bakinter: el interés es del 1,80%, del 2,10% y del 2,50% a 10, 15 y 20 años, respectivamente. Comisión del 1% y cumpliendo condiciones.

Kutxa: tiene una hipoteca fija al 2,50% a 30 años con comisión del 0,25% y condiciones.

CaixaBank: el tipo fijo oscila entre el 2,5% y el 3% a 20 años con comisión del 1%.

Abanca: da el 2,49% a 20 años, el 2,65% a 25 años y el 2,69% a 30.

BBVA: da el 2% a 15 años, el 2,25% entre 16 y 20 años, el 2,75% entre 21 y 25 años, y el 3% hasta 30 años.

Santander: Cuenta con una hipoteca fija al 2,89% a un plazo de 20 años. Por apertura cobra un 0,5%.

Los expertos creen que para cubrirse ante la posibilidad de mayores caídas de este índice, que es el que se utiliza mayoritariamente para calcular las hipotecas variables, las entidades financieras incrementarán la apuesta por las hipotecas fijas. Felipe López-Gálvez, de SelfBank, explica que este tipo de productos “reducen el riesgo tanto de bancos como de clientes, ya que ambos saben a ciencia cierta las cuotas que se pagarán durante la vida del préstamo”. Y Jaime Díez, analista de XTB, sostiene que “en la situación actual, los tipos fijos tienen un atractivo importante al eliminarse la volatilidad futura y no ser excesivamente altos. El lado negativo sería que en el corto plazo estaría pagando más de lo que pagaría con un tipo variable”.

Aunque los diferenciales que la banca añade al euríbor rondan actualmente el 1%, y hay expertos que creen que podrían llegar al entorno del 0,75% a lo largo de este año, las propias entidades reconocen que el margen para seguir reduciéndolos es pequeño. “Es difícil que los diferenciales se reduzcan más, ya que actualmente estamos en unos valores que no dejan margen sobre los costes. Así, veremos crecer la oferta hipotecaria a tipo fijo al poder contratarse a unos precios muy atractivos”, señalan desde CaixaBank. La entidad, que bonifica la vinculación del cliente y en muchos casos personaliza los precios, comercializa una hipoteca mixta a 10, 15 y 20 años que puede llegar al 1,99% en la parte fija y a euríbor más el 1,5% en la parte variable.

Por su parte, José Manuel Artal, jefe de la unidad de desarrollo de productos y servicios particulares de Ibercaja, destaca que “por una simple cuestión de márgenes para las entidades, será difícil mantener o incluso ver reducido el precio de los productos, y únicamente las condiciones ofrecidas para clientes con rentas elevadas y con exigencia de un buen compromiso de vinculación se traducirán en préstamos con diferenciales por debajo del 1%". Artal considera que con los tipos de referencia en mínimos, “la oferta hipotecaria mejora ampliándose con la comercialización de productos para financiar la compra de vivienda a tipos mixtos y fijos”. De hecho, Ibercaja acaba de sacar al mercado la Hipoteca Tranquilidad, que ofrece tipos de interés fijo por tramos, desde el 2%, en función de la vinculación del cliente y la duración del préstamo, desde 15 años hasta 30 años.

- Plazos cada vez más largos

Las hipotecas a tipo fijo son, a juicio de los expertos, una opción cada vez más atractiva, no solo por los precios cada vez más bajos (hace unos años los intereses no bajaban del 4% o 5%), sino porque también se están ampliando los plazos de amortización, que ya llegan incluso hasta los 30 años, un periodo hasta ahora más exclusivo de las hipotecas variables. “Se ven hipotecas fijas a 30 años a intereses menores al 3%, una buena opción porque es un periodo largo en el que puede pasar de todo con los tipos de interés”, apunta el analista de XTB.

Según un reciente estudio de Alfa Inmobiliaria, un tercio de los solicitantes de hipotecas optan por el tipo de interés fijo. “Llama la atención el creciente número de compradores que prefieren asegurarse una cuota fija. Aprovechan los bajos tipos de interés y se blindan frente a una posible subida, dice Jesús Duque, vicepresidente de la red inmobiliaria, que recuerda que durante el verano de 2008 los tipos oficiales estuvieron por encima del 5%”. Añade que la otra novedad es el plazo de amortización. “Estamos viendo cómo las hipotecas a plazo fijo pasan cada vez más de los habituales 15 años de amortización a plazos más largos, a 25 y hasta 30 años”.