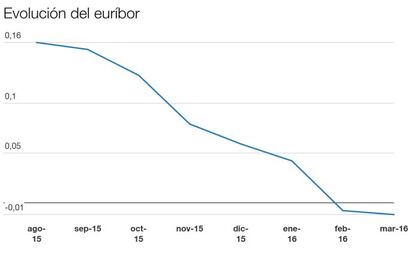

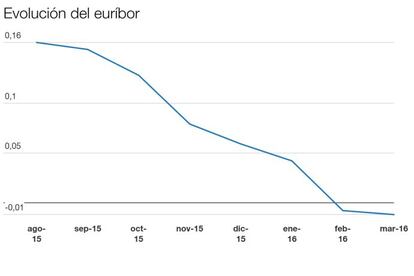

7 fotos¿Tendrá la banca que pagar por las hipotecas?El euríbor a un año encadena dos meses en negativo tras cerrar marzo en el -0,012%, superando el -0,008% de febrero. Así, aviva las dudas sobre qué pasará si llega a anular los diferenciales.Miriam Calavia RogelMadrid - 11 abr 2016 - 12:17CESTCompartir en WhatsappCompartir en FacebookCompartir en TwitterDesplegar Redes SocialesAñadir Cinco Días en GoogleCompartir:WhatsappFacebookTwitterBlueskyLinkedinCopiar enlace