El euríbor perfora otro mínimo histórico y cierra octubre en el -0,18%

El índice prolonga las caídas tras decir el BCE que seguirá con las compras de deuda en 2018 El tipo hipotecario continúa abaratando las hipotecas a tipo variable

El índice prolonga las caídas tras decir el BCE que seguirá con las compras de deuda en 2018 El tipo hipotecario continúa abaratando las hipotecas a tipo variable

La banca ya suaviza sus condiciones para que los gastos de tramitación no recaigan íntegramente en el hipotecado Factores como el diferencial, los productos vinculados y las comisiones determinan el coste total del crédito

Bankia, Openbank, Evo Banco, Liberbank y Sabadell optan por eliminar o minimizar los costes adicionales Cuotas gratis en ING, dación en pago en Bankinter o carencia en Abanca e Ibercaja sirven de gancho

La media mensual provisional (a falta de un valor) marca el -0,168% Los expertos creen que como mínimo el índice seguirá bajando otros seis meses

Publicará una nueva tasa de interés no garantizada a un día del euro El nuevo indicador deberá estar listo en 2020

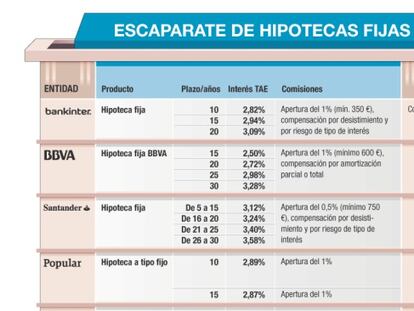

La entidad retoma el interés del 2,78% TAE en el plazo a 10 años tras un recorte de 20 puntos También reduce en 30 puntos los tipos mixtos con respecto a la última revisión

Los tribunales del País Vasco admiten este tipo de litigio por primera vez 250 familias, apoyadas por la plataforma Asufin, reclaman su dinero

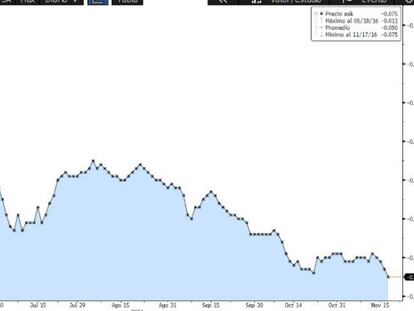

El euríbor cierra julio en un nuevo mínimo del -0,154% Los expertos esperan un tímido cambio de tendencia en 2018 o 2019

El ministro de Economía dice que el euríbor está en negativo pero no va a estar así siempre El 95% de las hipotecas en España son a tipo variable y a un plazo de entre 25 y 30 años

El tipo de referencia marca mínimos negativos en el -0,160% Los expertos no prevén tasas positivas hasta 2020

A punto de llegar al ecuador del año marca el mínimo histórico diario del -0,152% El índice de referencia suma casi año y medio en negativo

El tipo hipotecario casi consume ya el diferencial del 0,17% La banca aún no llega a pagar al cliente por el préstamo

El tribunal anula la referencia al índice alternativo por la falta de transparencia Es la tercera sede provincial que anula estos contratos

El gestor del índice apostará por una metodología con estimaciones y transacciones reales El objetivo es que la fórmula definitiva esté lista antes de julio de 2018

La ausencia de suficientes transacciones reales impide poner en marcha el nuevo método de cálculo La nueva fecha para determinar la fórmula adecuada para hallar el índice se va a junio de 2018

Si se considera viable, el índice renovado estaría operativo previsiblemente en septiembre Existen alternativas si se descarta su puesta en marcha

Para una deuda de 180.000 euros a 20 años; : la cuota pasa de 749 euros a 741 Al año, el ahorro es de unos 90 euros

Si el 4 de mayo se anuncia que la nueva metodología no es viable, continuará vigente el euríbor actual

El índice entrará en vigor tras el verano si la fase final arroja un interés similar al actual

La subida de precios en 2017 se debe sobre todo al impacto de los nuevos costes que debe asumir la banca

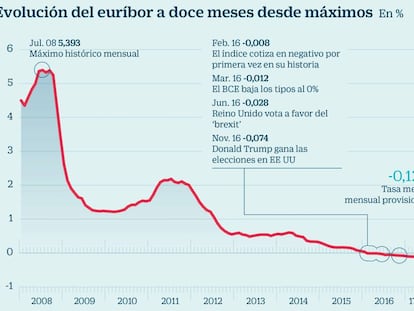

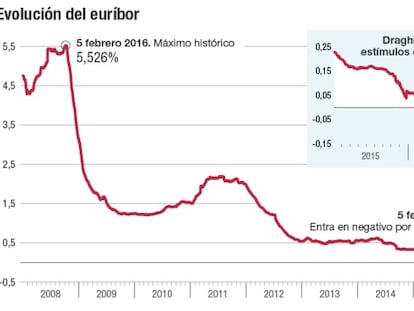

El índice sigue haciendo historia tras taladrar la barrera psicológica del 0% La banca se ha blindado para no tener que pagar por las hipotecas

El indicador marca el -0,103% tras haber cerrado enero con una media del -0,095%

El ensayo actual afronta el obstáculo de un reducido número de participantes, que pone en cuestión su éxito

Los resultados invitan a cierto optimismo: el margen bruto en España podría estar al alza

La media de enero se rebaja ya al -0,092%

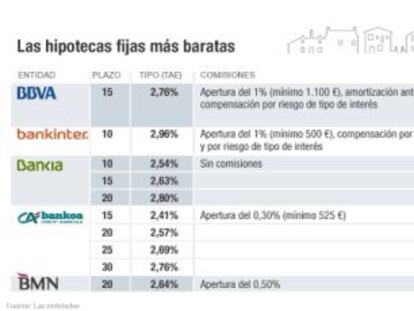

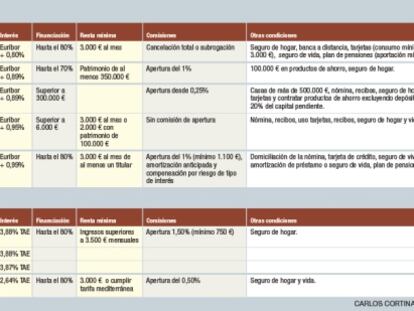

Los clientes con patrimonio de al menos 100.000 euros acceden a las mejores ofertas

En tasa diaria marca un -0,099% mientras que la media mensual se sitúa en el -0,090%

En un año que ha empezado con muy poco movimiento de unas entidades financieras, más centradas en finalizar su proceso de reestructuración y cierre de oficinas que en ganar cuota de mercado.

El indicador se sitúa en mínimos históricos en el -0,08%

El nuevo sistema de calculo basado en operaciones reales podría empezar a funcionar en julio de 2017.

Contra todo ponóstico el índice de las hipotecas cotiza bajo cero desde febrero y acabará el año en el entorno del -0,080%.

Esta decisión pone fin a la investigación del Ejecutivo comunitario sobre el cártel de manipulación del euríbor

Comparar hipotecas parece un ejercicio relativamente sencillo, si nos fijamos solo en su tipo de interés. Una hipoteca variable a euríbor + 0,90% se supone que es más barata, mejor, que otra a euríbor + 0,99%, ambas a devolver en 25 años.

En el mejor de los casos, la hipoteca a interés variable es de media 81 euros más barata que la fija

Los expertos no contemplan un alza del tipo hipotecario en el corto plazo

Un juez de Sevilla dice que el falseamiento del índice realizado por bancos entre 2004 y 2012 afecta a particulares

El BCE exige a las entidades que le reporten a diario todas sus operaciones monetarias

Transparencia en el nuevo euríbor.

Se espera que el rediseño del índice arroje tipos similares a los actuales

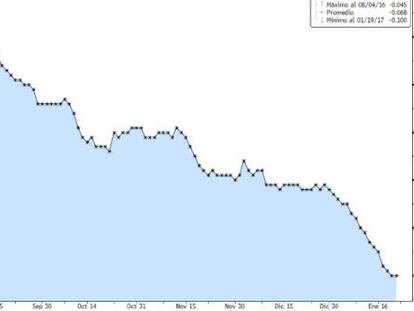

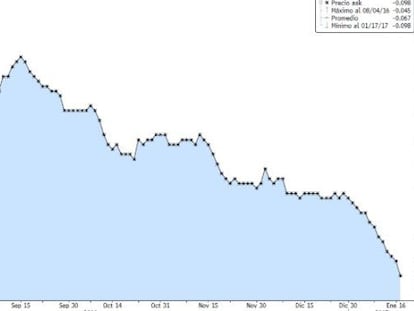

Previsiblemente acabará el mes próximo al -0,048%, frente al -0,056% registrado en julio La bajada abaratará las hipotecas 135 euros en su cuota anual, unos 11 euros al mes