Hipoteca fija para blindarse de tipos al alza: el plazo es la clave

En el mejor de los casos, la hipoteca a interés variable es de media 81 euros más barata que la fija

La era de los tipos bajos tiene ya fecha de caducidad. Con Donald Trump como presidente de Estados Unidos, la perspectiva es de una subida de las tasas de interés antes de lo esperado. En Europa ya se espera un movimiento al alza para finales de 2018 ó 2019. Y, en este escenario, cabe preguntarse si conviene cubrirse de un futuro repunte del euríbor apostando por las hipotecas fijas. Se han convertido en el producto estrella de la banca gracias a unos intereses atractivos, impensables hace unos años, y su contratación se ha disparado en los últimos meses. El dilema para los hipotecados radica en si compensa pagar ahora una cuota más alta que con una hipoteca variable para blindarse frente al euríbor, que en circunstancias normales acompañará la tendencia alcista de los tipos y cuenta con el precedente de haber alcanzado el máximo histórico en el 5,4% en 2008. El siguiente cuestionario puede ayudar a salir de dudas.

P¿Por qué se estima que van a subir los tipos de interés?

R La victoria de Trump provocará una especie de efecto dominó. Su política de gasto conllevará un incremento de la inflación y por tanto un alza de tipos para compensarla. El mercado ya otorga un 100% de probabilidades a una subida de 25 puntos básicos por parte de la Reserva Federal (Fed) el 14 de diciembre, y se barajan entre dos y tres subidas más en 2017. Europa terminará contagiándose, así que los expertos han adaptado sus pronósticos y dan por hecho que el Banco Central Europeo (BCE) adelantará la normalización monetaria e incrementará el precio oficial del dinero (ahora en el cero) en septiembre de 2018, según Bloomberg. Algunos analistas retrasan el movimiento a 2019.

P¿Cuándo se notaría ese incremento en el euríbor de las hipotecas?

R Por ahora, el índice al que están referenciadas la mayoría de las hipotecas variables en España, el euríbor a doce meses, no ha cambiado su rumbo y continúa en negativo y cayendo. La media provisional de noviembre se sitúa en un nuevo mínimo récord del -0,073%, lo que supone seguir aliviando las cuotas de los hipotecados a tipo variable. Los expertos consideran que un alza de tipos en Europa tardaría en reflejarse en las hipotecas a través del euríbor. Álvaro García-Capelo, analista de XTB, no contempla un repunte del euríbor en el corto plazo porque “Europa va más lenta y Mario Draghi continúa con su discurso de hacer lo que haga falta”.

P¿Cuánto tendría que subir el tipo hipotecario por excelencia para que compense tener un interés fijo?

R La media histórica del euríbor a doce meses se sitúa en el 2,4% y su máximo, en el 5,4%. Algunos expertos defienden que tarde o temprano acabará subiendo y es entonces cuando pueden surgir los problemas para hacer frente a las hipotecas variables, como pasó en la crisis. Pero para que el precio de un préstamo variable con un diferencial del 1% se sitúe al mismo nivel que los intereses fijos que actualmente ofrece la banca, de entre el 2,4% TAE y el 4% TAE en función del plazo, el euríbor tendría que escalar al menos 1,47 puntos porcentuales. Hasta entonces, un hipotecado a tipo fijo pagará más que uno a tipo variable.

P¿Qué cuota paga actualmente un hipotecado variable y uno con tipo fijo?

R Tomando como referencia una hipoteca media de 110.000 euros a 22 años, con un diferencial del 1% más el euríbor (-0,069% en octubre), la cuota mensual asciende a unos 461 euros. Si el diferencial es del 2% salen a pagar 511 euros al mes. Con un tipo fijo del 2,5% TAE, el importe mensual es a 542 euros. Si el tipo aplicado es el 3%, la cuota es de 569 euros, y si es del 4%, hay que abonar 627 euros. En el mejor de ambos casos, la diferencia es de 81 euros al mes y 972 euros al año a favor del tipo variable.

P¿Cómo afecta a las hipotecas fijas que aumenten los tipos de interés?

R La fluctuación de los tipos no les afecta para nada, ya que desde la firma del préstamo hasta el vencimiento el interés no varía. “Con esta modalidad de préstamo estaremos al margen de posibles -y probables en un futuro- subidas de los tipos de interés”, explican desde una entidad. El cliente gana en tranquilidad dado que la cuota de su préstamo permanecerá inamovible, salvo que decida hacer una amortización anticipada.

P¿Es el momento entonces de contratar o cambiar a un préstamo fijo?

R La subida de tipos se percibe ahora más cercana y las entitades ofrecen los tipos de interés en función de sus perspectivas. Hasta ahora, para contrarrestar los tipos cero las hipotecas fijas se han abaratado hasta niveles nunca vistos, en torno al 2% frente al 5%, 6% ó 7% de hace pocos años. Con esto, la banca busca aumentar sus márgenes. Pero si se vislumbra en el horizonte un incremento de los tipos, los fijos podrían empezar a subir. Así, de optar por una hipoteca fija, hay que hacerlo antes de que las tasas comienzen a repuntar. “Actualmente es más cara que la variable, pero es un seguro”, afirma el analista de XTB. Y Pau A. Monserrat, economista de iAhorro, dice que “estamos en el mejor momento de la historia para contratar una hipoteca fija porque tenemos los tipos fijos más bajos de la historia”.

P¿Qué aspectos hay que tener en cuenta antes de dar el paso?

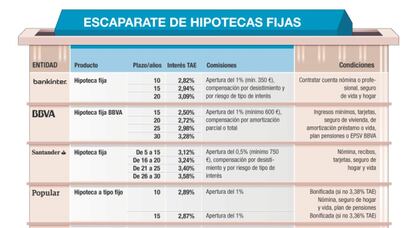

R Las hipotecas fijas están ganando terreno. De hecho, el tipo fijo hasta diez años y más ya supone más de la mitad de la nueva producción de hipotecas, según datos de la Asociación Hipotecaria Española (AHE). Pero más allá del atractivo de los tipos, hay que tener en cuenta tres cosas, según Pau A. Monserrat. Primero, las comisiones, que “son el gran pero de las hipotecas a tipo fijo”. Segundo, los productos vinculados, que pueden llegar a ser numerosos para obtener el mejor tipo. Y tercero, exigen el pago del 20% o 30% del inmueble, dado que solo financian hasta el 80% del valor de compraventa o tasación de la vivienda.

P¿Tienen más comisiones las hipotecas fijas? ¿Cuáles son?

R Hay comisiones que las variables no suelen tener. Además de la comisión de apertura, que suele rondar el 1%, las hipotecas a tipo fijo suelen incluir la comisión por desistimiento y por compensación por tipo de interés, para el supuesto de que el cliente cancele, amortice parcial o totalmente el préstamo anticipadamente, o quiera subrogar. Varían entre las entidades, pero suelen oscilar entre el 0,25% y el 5%. La compensación se cobra siempre que el pago de la deuda pendiente antes de tiempo genere una pérdida de capital para la entidad.

P¿De qué manera afecta la elección del plazo de amortización de la hipoteca?

R Elegir el plazo de amortización resulta clave. Tal y como explican desde Ibercaja, suponiendo que se cumpla la futura tendencia al alza de los tipos y del euríbor, “cuanto más largo sea el plazo más compensa la hipoteca fija porque por más tiempo te aseguras el tipo asumiendo cero riesgos, aunque de momento suponga pagar una cuota ligeramente mayor a la de una hipoteca variable”. Es una cuestión de seguridad frente a incertidumbre y también depende del perfil del cliente y de si se prentende amortizar. Los plazos más largos, de hasta 20 años y 30 años, son los que tienen los tipos más altos, mientras que los plazos cortos, de 10 a 15 años son más baratos.

P¿Qué es el TIN y el TAE y qué diferencia hay entre ambos?

R En las ofertas del banco usualmente se destaca el Tipo de Interés Nominal (TIN), que no tiene en cuenta ningún gasto asociado a la operación, por lo que es más bajo que la Tasa Anual Equivalente (TAE), que es realmente el porcentaje en el que hay que fijarse porque indica el coste efectivo del producto financiero. En las hipotecas, la TAE incluye gastos de formalización, como el registro, tasación, gestoría o nota simple, y de vinculación, como son los seguros, por ejemplo. Es la fórmula más válida para comparar entre entidades.

P¿Sale muy cara la subrogación de una hipoteca?

R Subrogar consiste en modificar alguna de las condiciones del préstamo o cambiar la hipoteca de una entidad financiera a otra. Este trámite conlleva un coste por las comisiones aplicadas. Por ejemplo, si queremos subrogar una hipoteca con un capital pendiente de 100.000 euros, con una comisión de subrogación del 0,5% (durante los primeros 5 años) y una comisión de riesgo del 5%, tendremos que abonar al banco 5.500 euros para cambiar la hipoteca de banco.