La hipoteca más barata de la historia roza el coste cero

El tipo hipotecario casi consume ya el diferencial del 0,17% La banca aún no llega a pagar al cliente por el préstamo

Casi ha llegado ese momento soñado por los hipotecados y temido por la banca desde que el euríbor a doce meses cotizó en negativo por vez primera hace más de un año. El momento en el que ese índice que sirve de referencia para la mayoría de las hipotecas variables en España, y que en función de su evolución sube o baja la cuota mensual (siempre que no se tenga cláusula suelo), toca niveles lo suficientemente bajos como para llegar a consumir entero el diferencial de una hipoteca. Ese momento estaría a punto de hacerse realidad por primera vez en España.

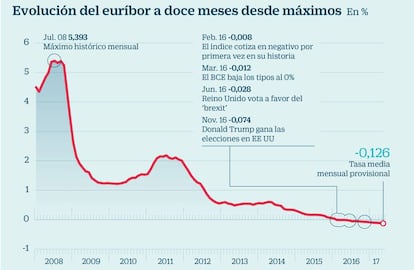

El diferencial más barato jamás comercializado en España fue el 0,17% ofrecido por la filial española de Deutsche Bank al lanzar al mercado su Hipoteca Rompedora en marzo de 2008. En aquel entonces, el euríbor a doce meses se encontraba en el 4,59%. Casi diez años después, el tipo hipotecario por excelencia se sitúa en el mínimo histórico del -0,126%, según la media provisional del mes de mayo. Esto significa que si el euríbor continúa bajando y lo hace solo otro 0,044%, los usuarios de la hipoteca de Deutsche Bank, cuyo plazo de amortización era de hasta 40 años, pasarán a tener un interés aplicable del 0%. El coste de financiación será nulo porque el euríbor anulará por completo el diferencial aplicado por el banco. Es decir, únicamente tendrán que abonar a la entidad la parte correspondiente al capital pendiente.

Fue precisamente a mediados de 2008, poco después de empezar a comercializarse la hipoteca de Deutsche Bank, cuando el euríbor tocó máximos por encima del 5,3%. A partir de ahí se inició una tendencia bajista, paralela al progresivo recorte de los tipos oficiales de interés de la zona euro hasta el 0%, que llevó al euríbor a tasas negativas en febrero de 2016. Algo que, por otro lado, casi nadie en el mercado ni en el sector bancario fue capaz de anticipar y causó tanto sorpresa como inquietud por lo que esta situación sin precedentes podría suponer para el crédito hipotecario.

Y aunque los expertos hablan ahora de estabilización y hasta de un cierto repunte del euríbor ante las expectativas de subidas de tipos en Europa, la realidad es que de momento sigue cayendo y marcando nuevos rércords por debajo del umbral del cero. Ni la victoria de Donald Trump en Estados Unidos ni el alza de tipos de la Fed, que elevó las expectativas de un movimiento similar por parte del Banco Central Europeo (BCE) antes de lo previsto, causó impacto alguno en el euríbor, que ajeno a todo ha seguido cuesta abajo.

Así, y con un caso real ya sobre la mesa, puede reabrirse el debate sobre si la banca tendría que llegar a pagar por las hipotecas. Hace un año, algunas entidades se apresuraron a incorporar a los nuevos contratos hipotecarios cláusulas de tipos mínimo cero para blindarse contra el euríbor. De esta manera, el interés más bajo posible -sumando euríbor y diferencial- no puede ser inferior al 0%. Pese a que otras entidades no cuentan con esa cláusula específica, fuentes del sector han reiterado que la deuda debe devolverse íntegramente y un préstamo puede llegar a ser gratuito, pero no oneroso para el que presta.

El presidente de la Asociación Hipotecaria Española (AHE), Santos González, comenta que “este debate se abrió y no se cerró jurídicamente. Pero, para mí, si el euríbor se llega a comer el diferencial, la hipoteca pasaría a tener coste cero y se pagaría el principal, y ahí se agota el debate”. Añade que “sería contranatura del contrato hipotecario que el deudor pasara a ser acreedor”.

Andrés Revert, analista de XTB, sostiene que el problema teórico sería definir si, roto a la baja el nivel del cero, “se conculcaría la naturaleza de un contrato de préstamo hasta el punto de minorar la deuda, o si se aplicaría la lógica de los contratos y se mantendría un interés cero en lugar de un interés pagadero”. El experto matiza, no obstante, que de llegar a tipos negativos, “no sería fácil para organismos de consumidores y usuarios defender la minoración del pago pues no solo no es lógico, sino que el vínculo retail no está diseñado para funcionar como un swap”.

Revert considera en cualquier caso que el diferencial del 0,17% es un valor atípico y la media se sitúa en torno al 1%, por lo que el caso de la hipoteca de Deutsche Bank sería “circunstancial”. Además, a su juicio, “es poco probable” que con la macro actual el euríbor caiga mucho más.

Previsiones

Los pronósticos recientemente actualizados del departamento de análisis de Bankinter apuntan a que el euríbor cierre este año 2017 en el 0,05%, según su escenario central, y ya en 2018 repuntaría al 0,10% en el tercer trimestre y al 0,15% en el cuarto trimestre. “La política monetaria será acomodaticia a pesar del aumento en las perspectivas globales de inflación y el cambio de rumbo iniciado por la Fed. Los tipos de interés continuarán en niveles similares a los actuales (tipo de referencia en 0,0%) en 2017 y 2018. La retirada de estímulos monetarios (“QE”) no se producirá antes de 2018 y será muy gradual”, señala la entidad.

Bancos versus consumidores

Interpretaciones diferentes sobre cómo proceder.

Límite cero. La banca considera que la legislación fija que en un producto hipotecario el deudor es quien abona los intereses y no el prestatario. Así, aunque el euríbor más el diferencial llegue a arrojar un interés negativo, el sector asume que el préstamo salga gratis pero no que sea el cliente el que reciba el pago de intereses.

Igual que suben deben bajar. A juicio de la OCU, de la misma forma que la banca aplica automáticamente las subidas de tipos, también debería de aplicar las bajadas, incluso en el caso de que se llegue a tipos negativos, dando cumplimiento a lo establecido en el contrato.

Normalización de los tipos. Desde la AEB, el portavoz José Luis Martínez Campuzano, ve “improbable que vayamos a tipos de interés negativos en el pago de hipotecas”. Cree que en el escenario actual el debate es cuándo se iniciará la normalización al alza de los tipos de interés oficiales. Explica que “no tiene sentido económico pagar a alguien por pedir prestado” y, desde el punto de vista jurídico, “los préstamos hipotecarios son tipificados legalmente como unilaterales y se contemplan obligaciones para el prestatario de devolver la cantidad en plazo”.