Hipotecas más baratas con nóminas de 3.000 euros

Los clientes con patrimonio de al menos 100.000 euros acceden a las mejores ofertas

El perfil financiero de los clientes sirve en muchos casos para moldear las condiciones de las hipotecas. Dado que un mayor riesgo de impago suele suponer un precio más alto, lo habitual es que la banca se guarde las mejores condiciones para las rentas holgadas y los altos patrimonios. En el mercado siempre ha habido un hueco para las hipotecas especiales, con intereses más bajos u otras ventajas –como menores comisiones– dirigidas a clientes privilegiados o con una buena capacidad financiera. Y, actualmente, entre el extenso catálogo de ofertas hipotecarias a tipo fijo y variable, hay un puñado de préstamos más baratos si la nómina que se presenta al banco supera los 3.000 euros al mes.

Los clientes con buenos sueldos o con patrimonios de al menos 100.000 euros pueden conseguir, estos últimos normalmente en banca privada, sumar al índice de referencia euríbor los diferenciales más ecomómicos, incluso un 0,20% por debajo del 1% que de media se oferta en la banca comercial.

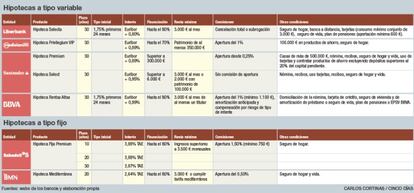

Destaca el interés de la Hipoteca Selecta de Liberbank al 0,80% sobre el euríbor y con un tipo fijo del 1,75% durante los dos primeros años, a diferencia de la Hipoteca Ahora de su banca comercial, que tiene un diferencial del 0,99% y un tipo inicial del 1,95% los primeros 18 meses. Para conseguir el mejor interés es fundamental tener unos ingresos por encima de los 3.000 euros y consumir con la tarjeta de crédito un mínimo de 3.000 euros anuales en compras, el doble de gasto que en el otro préstamo.

El resto de las condiciones son iguales: financia hasta el 80% del valor de tasación de la vivienda a un plazo de hasta 30 años y no tiene tiene comisión de apertura, ni de estudio, ni de cancelación parcial, pero sí por cancelación total o subrogación. Hay que contratar la banca a distancia, un seguro de vida y un plan de pensiones con una aportación mínima de 600 euros. El diferencial se podrá reducir hasta otro 0,20% adicional por la contratación de un seguro de protección de pagos y uno de auto.

BBVA anuncia una hipoteca que, para ingresos iguales o superiores a 3.000 euros al mes en el caso de un titular y con la máxima vinculación, tiene un interés más atractivo, de euríbor más el 0,99%. Solo en el caso de que la hipoteca sea inferior a 150.000 euros y el importe a financiar sea de entre el 50% y el 80% del valor de tasación de la vivienda, el diferencial sube al 1,10%. Los dos primeros años se aplica un tipo fijo del 1,75%, el mismo que para los clientes con rentas menores, de entre 1.500 y 2.999 euros, aunque en tal caso los diferenciales son más altos y oscilan entre el 1,15% y el 1,25% en función del importe del préstamo y el porcentaje de financiación.

Y en el segmento de las hipotecas a tipo fijo, Banco Sabadell cuenta con tres plazos, a 10, 20 y 30 años, con intereses al 3,88% TAE los dos primeros periodos y al 3,87% TAE el tercero, dirigidos a aquellos clientes con ingresos mensuales iguales o superiores a los 3.500 euros. Para nóminas de importes inferiores, el tipo fijo que aplica la entidad ronda el 4% hasta 30 años. La oferta para las rentas más altas incluye la contratación de un seguro de hogar y financia hasta el 80% en el caso de la vivienda habitual y hasta el 70% si es segunda residencia.

Además, Banco Mare Nostrum (BMN) tiene un nuevo producto, la Hipoteca Mediterránea, a un interés fijo más bajo que el resto de su oferta, en concreto del 2,64% TAE a 20 años, si los ingresos domiliados superan los 3.000 euros.

Grandes patrimonios

“El principal requisito para entrar a formar parte de la banca personal de alguna entidad es simplemente disponer de un patrimonio más elevado que la media”, señalan desde el portal de finanzas personales HelpMyCash.com.

Para los miembros de este club, Banco Mediolanum dispone de la Hipoteca Privilegium VIP desde euríbor más 0,89% en caso de que el cliente, que debe contar con un patrimonio de al menos 350.000 euros y 100.000 euros invertidos en productos de ahorro gestionados por la entidad, solicite hasta el 70% del valor de la compraventa. Si se quiere financiar hasta el 80%, el tipo sube al 0,99% sobre el euríbor. Obliga a la contratación de un seguro de vida. El plazo máximo de amortización es de 30 años y la comisión de apertura es del 1%. En su caso, otro de los préstamos que comercializa, la Hipoteca Freedom, parte de un diferencial más alto, del 1,19%, si los haberes son de más de 30.000 euros.

Por su parte, Banco Santander posee una línea de hipotecas para importes y perfiles especiales. En primer lugar, si la vivienda a hipotecar supera los 500.000€euros y se requiere una financiación superior a los 300.000 euros, al euríbor se le añade un diferencial del 0,89% frente al 0,99% de su oferta para clientes minoristas. La comisión de apertura es del 0,25%, cuando en la hipoteca variable clásica se cobra el 0,50%. Los compromisos que tiene que adquirir el cliente son domiciliación de la nómina y recibos, seguro de hogar y vida, uso de tarjetas y saldos de fondos, planes, seguros de ahorro y valores de fuera de balance superiores al 20% del capital pendiente. Por otro lado, los clientes denominados ‘Select’, que para pertenecer a ese colectivo deben de tener recuros de más de 100.000 euros o una nómina de más de 3.000 euros al mes, pueden beneficiarse de un diferencial del 0,95% y no pagar comisión de apertura.

Incluso entre las entidades que no tienen diseñada una hipoteca específica para este tipo de clientes, las hay abiertas a ajustar las reglas generales y personalizar la oferta. Desde Bankinter explican que el precio estándar de sus hipotecas es para todos los segmentos de clientes, sin embargo los gestores siempre pueden “adaptar las características del producto en función del cliente, de su vinculación y de la capacidad de más negocio que puede traer”. En Caixabank aseguran que no tienen en cuenta la renta del cliente para bonificar la hipoteca, “pero la vinculación y las posiciones financieras del cliente en la entidad ayudan a conseguir unas mejores condiciones, como por ejemplo en las comisiones, que ya son negociables”. En Kutxabank subrayan que, en todo caso, “se trata de operaciones mínimas”.