El euríbor de las hipotecas marca otro mínimo en septiembre: ¿por qué sigue cayendo?

La media mensual provisional (a falta de un valor) marca el -0,168% Los expertos creen que como mínimo el índice seguirá bajando otros seis meses

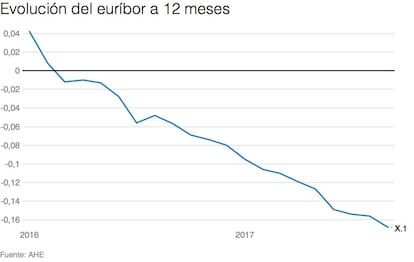

El euríbor a 12 meses, utilizado mayoritariamente en el cálculo de las cuotas de las hipotecas variables en España, marca otro mínimo histórico mensual negativo. Y la racha de pulverizar récords por debajo del umbral del 0% dura ya más de un año (a excepción de mayo y agosto de 2016, el índice no ha parado de caer mes a mes desde que en febrero de ese año entrara en tasas negativas). La media provisional de septiembre es del -0,168% frente al -0,156% de agosto y al -0,057% de un año antes. La diferencia con respecto a hace doce meses es de -0,111 puntos.

El índice hipotecario sigue inmerso en una tendencia bajista que se inició con el recorte de los tipos oficiales de interés y, de momento, no parece encontrar suelo, pese a que a comienzos de año los analistas auguraban que el euríbor tocaría fondo en 2017. Entonces las previsiones tenían en cuenta las expectativas de subidas de tipos en Europa replicando más pronto que tarde los movimientos de la Fed en Estados Unidos. Pero el panorama ha cambiado en los últimos meses y el cambio de rumbo del euríbor hacia niveles positivos no solo no llega sino que tardará en llegar, de acuerdo con las nuevas proyecciones que baraja el mercado.

“Cuando parecía que la situación podía empezar a normalizarse y que el índice podría repuntar, la reciente apreciación del euro ha hecho que el Banco Central Europeo se replantee de nuevo el tapering, que es el comienzo del retiro de las inyecciones de liquidez por parte del BCE”, explica Gustavo Martínez, analista de XTB, que añade que en su última comparecencia Mario Draghi “ha dejado caer que continuaría con el programa de compra de deuda (QE) incluso en 2018”. Según el experto, esto significa que “el euríbor continuará cayendo por las mismas razones por las que venía cayendo: un exceso de oferta monetaria en el mercado por un lado y una facilidad de depósito marginal del -0.40% en el BCE por otro”.

La pregunta del millón entonces es: ¿cuándo dejará de caer? Y la respuesta es simple: cuando el BCE inicie el plan de retirada de estímulos que provocará una reducción de la oferta monetaria y consecuentemente un alza en los tipos de interés.

Desde Fidelity apuntan que el BCE mantendrá su postura de poner fin a la expansión monetaria de forma muy gradual y que la reducción de los estímulos cuantitativos probablemente dure todo 2018. Con o sin fortaleza del euro, otros factores de tipo más fundamental, como el pobre crecimiento de los salarios y los procesos estructurales de fondo, probablemente impidan al BCE poner fin a sus medidas no convencionales de forma rápida y limpia.

“A pesar de reconocer que la recuperación económica es mayor de lo esperado y admitir que el riesgo de deflación ya está superado, el BCE prefiere tener indicios más claros de la recuperación de la inflación antes de iniciar la normalización monetaria”, señala a Efe José Luis Martínez Campuzano, portavoz de la Asociación Española de Banca (AEB). Destaca además que el BCE parece estar seguro sobre los beneficios de las políticas ultraexpansivas a corto plazo. “La autoridad monetaria defiende que, hasta el momento, la aplicación de estas medidas extremas ha sido muy positiva, una condición suficiente para mantenerlas. La condición necesaria es precisamente la prolongación de un escenario de baja inflación”.

En el último informe de estrategia de Bankinter correspondiente al cuarto trimestre del año, la firma recalca que "la inflación es la gran incógnita de este ciclo. A su juicio, en la zona euro se mantendrá en niveles bajos (actualmente se encuentra en el 1,5% y en el 1,2% en términos subyacentes). "Sin tensiones inflacionistas los bancos centrales no tienen ninguna presión para aplicar sus estrategias de salida, para realizar una rápida retirada de estímulos. Y eso es justo lo que estamos viendo: una gran lentitud por su parte". Así, la entidad estima que el euríbor a doce meses terminará 2017 en el entorno del -0,15% y finalizará 2018 en el -0,03%, según su escenario central, para volver a tasas positivas en 2019.

Abaratamiento de las hipotecas

Así, en el caso que el euríbor cierre septiembre en el valor medio actual de -0,168%, para una hipoteca media de 120.000 euros a 20 años que le toque revisión anual, la rebaja en la cuota mensual será de unos 5,71 euros, lo que supone 68,5 euros al año.

Para una hipoteca media de 120.000 euros a 20 años que le toque revisión anual, la rebaja en la cuota mensual será de unos 5,71 euros

Los grandes beneficiarios son los prestatarios o tomadores que se financian o refinancian cada vez más barato. En este sentido, el analista de XTB asegura que los deudores hipotecarios pueden estar tranquilos, pues al menos durante los próximos seis meses van a continuar pagando cada vez menos.

Para determinar la evolución del euríbor en los próximos meses hay que tener en cuenta muchas variables, como el consumo y evolución de la inflación, estado de las bolsas, precio oficial del dinero, precio del petróleo. "Los bancos tienen buenos profesionales para prever como va a evolucionar el euríbor y el precio del dinero, con una hipoteca a tipo de interés variable no arriesgan ya que aumentan o suben el tipo de interés según evolucione el mercado. Sin embargo, todo cambia en las hipotecas a interés fijo, ya que se arriesgan a que el euríbor suba por encima de ese interés fijo, por lo que perderían mucho dinero si estimarán mal como evolucionará el euríbor. Por eso cuentan con profesionales que hacen previsiones y ponen el interés fijo con un margen más alto de las previsiones que hagan para no arriesgar", explican agentes del mercado.