BBVA rebaja el diferencial de su hipoteca al 1,25%

La entidad financiera reduce su diferencial al 1,25% después de que entidades como ING, Liberbank o Ibercaja han reducido los suyos en las últimas semanas.

La entidad financiera reduce su diferencial al 1,25% después de que entidades como ING, Liberbank o Ibercaja han reducido los suyos en las últimas semanas.

La Caixa Research cree que el esfuerzo para comprar casa ya se encuentra en cotas sostenibles El fuerte stock ralentizará la nueva construcción en algunas regiones

La lucha por el cliente hipotecario que se vincule con el banco con la contratación de productos lleva a las entidades a rebajar los diferenciales, cada vez más cerca del 1%. Liberbank es la última en sumarse a la batalla.

El Banco de España constata una mejoría en las condiciones de financiación. Los activos dudosos se redujeron en 2014 por primera vez desde el inicio de la crisis.

La formación política presenta un plan de rescate ciudadano Una de sus medidas estrellas es la dación en pago para todas las personas “con deudas hipotecarias vivas” que hayan entregado la vivienda

Los límites de la ley de segunda oportunidad.

El ejecutivo alerta de lo ocurrido entre 2010 a 2013 con las cuentas de pasivo de alta retribución del pasivo, que desplomó la rentabilidad de varias entidades. El coste de esta guerra de depósitos se llevó unos 40.000 millones en 4 años.

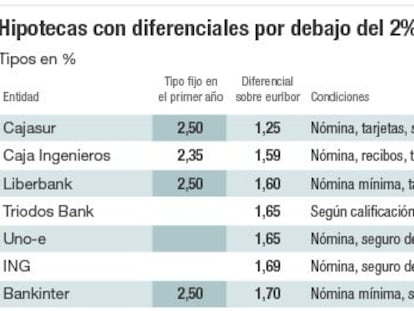

Las préstamos para la compra de una casa a tipo variable son el producto estrella Los diferenciales aplicados al euríbor son inferiores al 2% Las entidades comienzan a ofrecer créditos a tipo fijo de entre el 2,5% al 3,4%

El supervisor sostiene que ni los tipos ni los impuestos fueron eficaces a la hora de evitar los estragos que causó el boom Los precios de los inmuebles acumulan una depreciación del 45% en términos reales

La nueva financiación crece con fuerza pero restringida a la clientela más solvente El aumento global del volumen de crédito no llegará hasta 2016

El aumento de la actividad inmobiliaria y crediticia hacen prever que la mejora registrada el año pasado se mantenga éste. Por primera vez desde que se inició la crisis se crea empleo.

Más de ocho millones de trabajadores se verán beneficiados por la unificación de fechas para los borradores y los programas de ayuda.

El exceso de liquidez en el mercado y la mejora de la coyuntura económica y laboral constituyen el mejor caldo de cultivo para que vuelva a fluir el crédito, aunque con condiciones.

Al cabo de dos años y medio de aplicación, 16.500 familias se han beneficiado del código de buenas prácticas de la banca, por el que se ha intentado proteger a los colectivos más vulnerables.

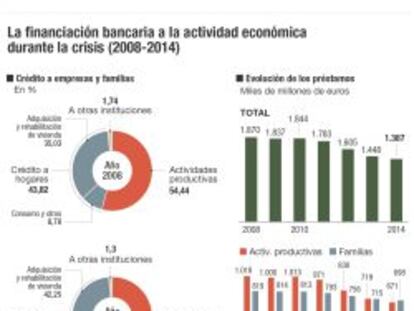

No hay noticias de una revisión intensa del modelo productivo en España a juzgar por los cambios en el destino de la financiación bancaria durante y después de la crisis.

La cartera del crédito hipotecario se sitúa en 714.354 millones de euros, según los datos publicados hoy por la Asociación Hipotecaria Española (AHE).

El autor analiza los datos recién publicados por el Banco de España sobre crédito a nuevas operaciones y predice que este empezará a repuntar en 2015 si no se producen contratiempos geopolíticos.

Los créditos para la compra de vivienda siguen retrocediendo, tanto en tasa interaunal (-4,48%), como en tasa mensual (-0,32%).

La competencia lleva los diferenciales sobre el euríbor cerca incluso del 1,5%, a cambio de una elevada vinculación. Los expertos dicen que la banca ya está en condiciones de dar financiación pero descartan que los diferenciales se sitúen por debajo del 1%.

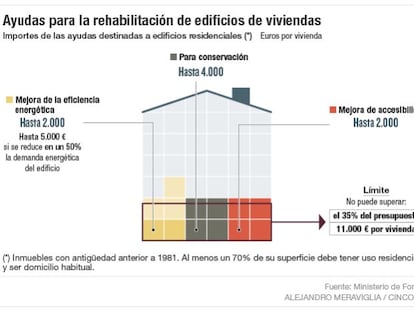

El Gobierno persigue impulsar una actividad con la que se estima que por cada millón de euros de gasto en rehabilitación se pueden llegar a generar 18 empleos.

En su batalla por captar clientes vía hipoteca, la banca trata de diferenciarse con propuestas inéditas.

La operación le permite reducir en 766 millones de euros su morosidad y liberar recursos para conceder nuevo crédito , explica la entidad

Los clientes de Barclays pasarán automáticamente a ser de CaixaBank a finales de año o comienzos de 2015, cuando tendrán pleno acceso a su red, productos y servicios.

Esta medida continúa siendo necesaria, ya que está teniendo un impacto positivo , subraya el ministro de Economía, Luis de Guindos.

La mayor parte de la deuda, 597.685 millones, correspondían a créditos para la adquisición de viviendas que se redujeron un leve 0,47% respecto al mes anterior.

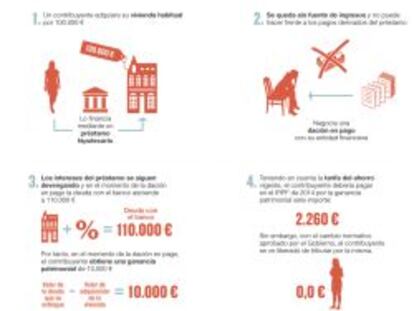

El beneficio fiscal también se recoge en el caso de ejecuciones hipotecarias Los afectados pueden reclamar también la devolución del impeusto de plusvalías

La mayor predisposición de la banca a dar crédito y la mejora del empleo animarán la demanda de casas.

La Semana Santa ha roto la mejora del mercado hipotecario, que ha registrado retrocesos tanto sobre marzo como sobre 2013.

La concesión de nuevas hipotecas repuntó un 40% en marzo, en un entorno en que las entidades ven la oportunidad de ir vendiendo más pisos debido al freno de la mora.

Los bancos sacan su artílleria para dar préstamos hipotecarios a clientes solventes. Para ello, bajan diferenciales pero a cambio piden nóminas altas y gran vinculación.

El presidente de la Asociación Hipotecaria Española, Santos González, avanza que sus previsiones para el futuro son optimistas, aunque habrá que esperar a 2015 para que el saldo total del volumen de hipotecas vuelva a crecer.

La banca vuelve a las hipotecas.

El Gobierno negocia con constructoras, eléctricas y bancos cómo sacar adelante nuevas ayudas Las reformas pesan hoy más en la actividad residencial que las promociones nuevas

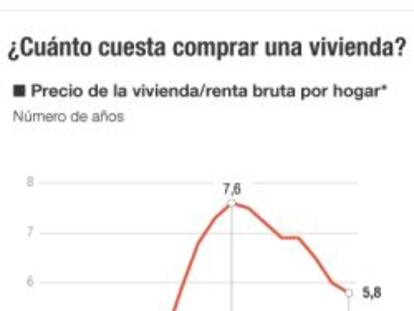

Frente a los 5,8 años de salario que ‘se come’ el piso, lo ideal sería bajar esa ratio a cuatro La rebaja de precios de los pisos no está siendo aprovechada del todo porque los salarios han acelerado su moderación en los últimos años

Una regulación europea para el crédito hipotecario.

El negocio de las entidades es conceder crédito y no gestionar compañías Los analistas apuestan por procesos más cortos y sencillos

Los préstamos al consumo, además de altos intereses, requieren domiciliar la nómina y contratar seguros. El Banco de España constata un aumento de la demanda de este tipo de productos financieros.

El saldo de financiación a las empresas españolas se elevó en 819 millones durante el mes de enero, frente a los 15.000 millones en que cayó en diciembre, si bien aun cede un 4,61% anual.

El derecho de retracto permite a los deudores recomprar su crédito con el mismo descuento con el que ha sido vendido por el banco.

Una de cada cuatro familias debe parte de la casa en la que vive