Arranca el plan de rehabilitación a la espera de la banca

Una vez firmados los convenios con las comunidades autónomas, el Plan de Vivienda 2013-2016 comienza a ser una realidad. El Ministerio de Fomento ha puesto en marcha los primeros 30 acuerdos por los que se rehabilitarán 6.179 viviendas. Y todo, a la espera de convencer a la banca para que diseñe nuevos préstamos más accesibles para las familias que quieran reformar sus casas.

Desde que se conocieron cuál serían las líneas maestras del Plan de Vivienda 2013-2016 hasta que éste ha logrado financiar las primeras actuaciones ha pasado año y medio. A priori se antoja un plazo excesivamente largo, pero lo cierto es que fuentes del sector recuerdan que la tramitación de un programa plurianual de este tipo siempre ha sido muy tediosa, puesto que todas las comunidades autónomas, excepto País Vasco y Navarra, tienen que adaptar sus normativas al nuevo marco legal.

Así, una vez suscritos todos los convenios con las autonomías (solo resta el acuerdo con Madrid), el departamento que dirige Ana Pastor ha transferido casi 100 millones de euros para poner en marcha los primeros proyectos.

En materia de rehabilitación se actuará sobre 6.179 viviendas en nueve regiones. De ese volumen, en 5.154 de ellas está previsto llevar a cabo actuaciones de reforma o mejora, mientras que las 1.025 casas restantes serán objeto de renovación urbana, lo que significa que se sustituirá la vivienda deteriorada por otra.

Fuentes de Fomento subrayan que con estos primeros acuerdos se inicia el cambio de modelo que se quiere impulsar para el mercado inmobiliario en España, tradicionalmente caracterizado por la construcción de obra nueva. Y, sin embargo, el sector de la rehabilitación nunca ha brillado, como sí lo hace en los principales países de Europa, donde el peso que tienen los proyectos de renovación y reforma en el cómputo total de la construcción es mucho más elevado que la obra nueva.

Más de un tercio del negocio

“El sector es consciente de que los niveles de producción de vivienda del pasado no van a volver, por eso ha de reconvertirse hacia la rehabilitación, donde existe un nicho de negocio incalculable, dado el estado de conservación de la mitad de los más de 25 millones de casas que existen en España”, explican desde el Ministerio. En esta línea, recuerdan que además se trata de una actividad muy intensiva en mano de obra, puesto que se estima que por cada millón de euros que se gasta en rehabilitación, se pueden llegar a generar hasta 18 empleos.

Mientras el plan estatal coge impulso, lo cierto es que la crisis ya ha hecho estragos en la composición del volumen de negocio de las distintas ramas de actividad de la construcción. En 2006, año que muchos expertos sitúan como el momento en el que el boom anterior alcanzó sus cotas máximas, el 62,9% de la actividad la constituía la obra nueva con proyectos por valor de 133.572 millones de euros. La obra no residencial, entre la que se incluyen además de todo lo que no es vivienda la construcción civil, copaba el 26% con una actividad estimada en 55.285 millones; mientras que la restauración y conservación apenas representaba el 11,1% restante, con proyectos por 23.611 millones.

A finales de 2012, último dato disponible, esas variables se han igualado merced sobre todo al desplome de la obra nueva. Esta ya apenas representa el 28,2% del negocio, frente al 37,6% que supone la obra civil, seguida ya muy de cerca por la rehabilitación, con un 34,2% de los proyectos. “Si nos atenemos solo al mercado estrictamente residencial, las cifras agregadas indican que hoy el 55% ya es rehabilitación frente al 45% de obra nueva”, insisten en Fomento.

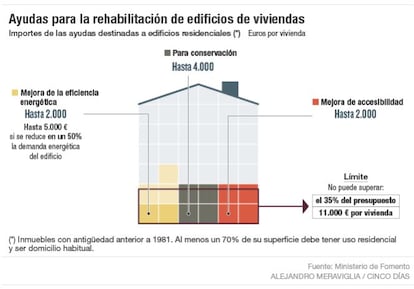

Pero Gobierno y empresas insisten en que faltan dos aspectos importantes para garantizar que el cambio de modelo culmina con éxito: que la ciudadanía se conciencie de que rehabilitar es rentable y más facilidades de financiación. Para poner solución al primer aspecto, el Ejecutivo ha puesto en marcha el plan de ayudas que contempla, entre otras subvenciones, hasta 11.000 euros por vivienda para mejorar el estado de conservación, la accesibilidad o la eficiencia energética de todas aquellas casas con una antigüedad anterior a 1981.

Dicho de otro modo, el Gobierno pagará hasta el 35% del presupuesto de la obra y excepcionalmente podría asumir hasta un 50% en el caso de mejoras en la accesibilidad. Si la vivienda vieja debe ser demolida, la ayuda puede alcanzar los 30.000 por piso, a los que se podrán añadir 4.000 euros anuales (máximo tres años) por unidad de convivencia a realojar y hasta 2.000 euros por casa para la nueva obra de urbanización.

En cuanto a la financiación, fuentes de Fomento confirman que al mismo tiempo que el plan echa a andar, continúan las negociaciones con la banca para que puedan ponerse en marcha cuanto antes nuevos préstamos destinados a comunidades de vecinos o propietarios individuales que pretendan reformar sus viviendas. “La banca está convencida de que es un nicho de negocio muy importante, pero debe ser flexible en los plazos, los tipos a cobrar y las garantías”, añaden.

Más garantías para los nuevos créditos

“En la actualidad, ya no existe un problema de liquidez en la banca española y las entidades están deseando poder volver a dar crédito, el escollo principal ahora lo constituyen las garantías”, explican fuentes del sector financiero.

Hasta ahora, quienes acudían al banco para solicitar un préstamo con el que pagar la sustitución de las ventanas de su casa o cualquier otra reforma de envergadura tenían pocas opciones. O bien pedir un crédito con garantía hipotecaria, a un plazo mayor de años y tipos de interés más baratos. O bien hacerlo mediante un préstamo personal, que no compromete la vivienda como garantía, pero a cambio suele imponer plazos de amortización mucho más cortos que las hipotecas y a precios (tipos de interés) bastante más elevados. Si el proyecto para la obra era presentando por una comunidad de vecinos, hasta ahora era incluso más difícil, puesto que estos colectivos no estaban reconocidos desde el punto de vista legal para ser titulares de un préstamo, de nuevo por el problema de las garantías y a pesar de registrar un nivel de morosidad mínimo. Esta circunstancia ya ha sido corregida por ley para que las comunidades puedan pedir préstamos. Sin embargo, la clave todavía hoy, admiten desde el Ejecutivo, es encontrar una fórmula híbrida. De forma que se puedan financiar grandes obras de rehabilitación o reforma de una vivienda a plazos razonables, como 10 años, y con tipos de interés asumibles. “La banca debe pensar que el loan to value (porcentaje de capital que presta la entidad sobre el valor total del piso) será reducido, lo que minimiza el impacto que tendrá sobre la cuenta de resultados del banco en caso de impago”, señalan fuentes del sector constructor. Las negociaciones no cesan, ya que los bancos insisten en pedir más avales públicos o algún instrumento que reduzca los riesgos de mora.