Stutz (Allianz): “Enviamos 10.000 SMS para alertar a los clientes del incendio de Almería”

El consejero delegado de Allianz Seguros acaba de cumplir cuatro años al frente del negocio en España

El consejero delegado de Allianz Seguros acaba de cumplir cuatro años al frente del negocio en España

La mutua refuerza su crecimiento junto a los profesionales sanitarios y sigue creciendo en América

La aseguradora de CaixaBank logró un beneficio en 2025 de 1.312 millones de euros

Se había negado a pagar una indemnización a dos mujeres con carcinoma en la mama

El grupo eleva su cuota de mercado en España hasta el 16% en seguros de no vida

La multinacional impulsa la colaboración con startups

Se trata de un acuerdo a largo plazo que está pendiente de las preceptivas autorizaciones legales

La aseguradora italiana anuncia un plan estratégico con recompras masivas de acciones

La filial aseguradora de CaixaBank logra un beneficio de 298 millones en el primer trimestre, un 8% más

La cotizada controlada por la familia Serra ganó 552 millones el año pasado

VidaCaixa ha conseguido incrementar el beneficio atribuido un 32% y ya gestiona 122.000 millones

Las compañías aseguradoras facturaron 76.500 millones de euros en 2023, un 18% más que el año anterior

La aseguradora comienza a recortar la rentabilidad ante el descenso de tipos que se espera

El banco puede combinar la hipoteca con otros productos a fin de bonificar el interés, pero no puede obligar a la contratación

El sector no debe perder de vista la necesidad de mantener una estrecha relación con los clientes

La distribución de este tipo de pólizas se ha incrementado más del 50%

Los ingresos en primas y aportaciones alcanzaron los 10.200 millones, un 3% más

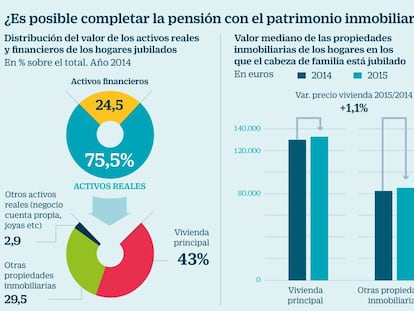

En el sector preocupa la cuantía de la pensión en el momento de la jubilación ante el aumento de la esperanza de vida y la baja natalidad

Los grandes patrimonios buscan una gestión eficiente Es esencial organizar la transmisión sucesoria

Eiopa critica que se vincule la concesión de hipotecas con la suscripción de seguros

Incluye los tres productos bajo un único contrato y una única prima Es una de las grandes apuestas comerciales de la entidad

Las entidades compensan hipotecas baratas con seguros caros

No disponer de una protección adecuada puede suponer la quiebra de un negocio

Economía aprueba las nuevas tablas biométricas que sirven de referencia al sector

La actual situación económica provocada por la COVID-19 ha hecho que la población se replantee su futuro y busque la mejor vía para asegurarse el retiro

A pesar de que la ley excluye esta opción durante el primer año, existen circunstancias que pueden obligar a la aseguradora a pagar la póliza

La aseguradora prevé facturar 119 millones en vida y 49 millones en accidentes

Los bajos tipos de interés restan atractivo a los productos asegurados Crece la apuesta por vehículos con más riesgo

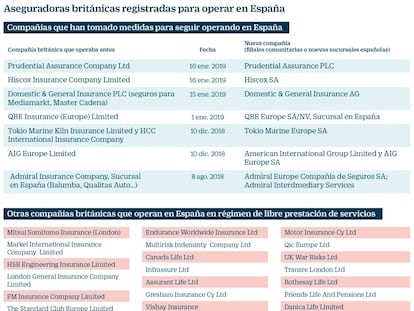

Seis compañías han cedido las pólizas españolas a nuevas filiales comunitarias

Ganan adeptos los Sialp, las rentas vitalicias o la gestión pasiva Las aseguradoras encabezan las propuestas para hacer hucha

Cada español dedica una media de 1.358 euros en pólizas de seguros El año pasado mejoró la rentabilidad del sector, hasta llegar al 12% sobre los recursos propios

Ante la posibilidad de un siniestro, un seguro no es un gasto sino una inversión y es que la prevención debe ser parte de su negocio.

Los negocios conjuntos (seguros de vida, fondos y pensiones) registran caídas La aseguradora germana ganó en España 274 millones, un 21,7% más

La compañía suscribió tarde una póliza que exigía el convenio

Su atractivo se limita a propietarios de casas muy valiosas y sin intención de dejarlas en herencia La banca analiza el producto, pero no lo ve viable para complementar la pensión y reconoce su riesgo reputacional

Los "life settlement" permiten obtener liquidez Cuando se produce el fallecimiento, el inversor cobra la póliza

Aviva y Caser son las dos compañías más baratas Los bancos dependen mucho de la venta de seguros

Las aseguradoras potencian, además, los‘unit linked’

Asegura que el corto plazo es peligroso, ya que ocasiona pérdida de oportunidades

Las rentas vitalicias, los planes ahorro 5 y los PIAS ofrecen también ventajas fiscales Las plusvalías quedan exentas cumplidos los 65 si se reinvierte en renta vitalicia