Hipoteca inversa: ¿Es viable convertir la casa en una renta para la jubilación?

Su atractivo se limita a propietarios de casas muy valiosas y sin intención de dejarlas en herencia La banca analiza el producto, pero no lo ve viable para complementar la pensión y reconoce su riesgo reputacional

Las pensiones públicas se han colado entre las principales preocupaciones de los ciudadanos españoles. Miles de jubilados se han manifestado en las últimas semanas por todo el país reclamando mayores cuantías y entre los trabajadores cala la idea de que las futuras prestaciones serán muy inferiores a las que disfruta quien ahora se retira. El actual sistema de pensiones públicas está en entredicho y es foco de debate entre quienes advierten insistentemente en la necesidad de reformarlo –y endurecerlo– para asegurar su viabilidad a futuro ante el claro envejecimiento de la población y entre quienes adoptan una postura menos alarmista, en la confianza de que el crecimiento económico y la mejora del empleo ayudarán a su mantenimiento.

En medio de esta polémica, el gobernador del Banco de España, Luis María Linde, echó más leña al fuego a principios de marzo al aludir al patrimonio inmobiliario que poseen los españoles como capital a considerar a la hora de afrontar la jubilación. “El peso tan grande del ahorro materializado en casas en propiedad es un argumento que hay que tener en cuenta y que no se suele mencionar en el análisis de las pensiones”, señaló. Matizó después que sus palabras no eran una invitación para desempolvar la figura de la hipoteca inversa, un producto que permite a los mayores de 65 años obtener rentas mensuales de la vivienda en propiedad, sin cederla al banco mientras vivan.

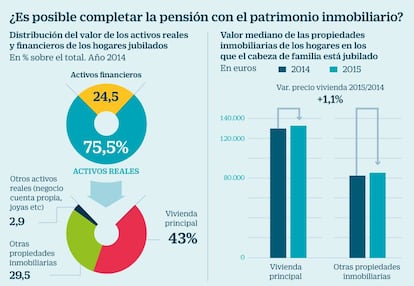

Pero, en la búsqueda de alternativas con las que reforzar la pensión pública, en el debate se ha colado una realidad incontestable, muy propia de la realidad social española: el 95,5% de los hogares encabezados por jubilados tiene su vivienda pagada y en el conjunto de familias españolas, un 42% tiene una segunda residencia, según los últimos datos disponibles del Banco de España, de 2014. ¿Es posible por tanto plantear la figura de la hipoteca inversa como opción realista para aquellos jubilados que desean complementar una pensión pública en retroceso?

El producto plantea algunas oportunidades y numerosas dificultades. El sector financiero reconoce haber analizado las posibilidades que ofrece, a la vista de que los activos inmobiliarios acaparan el ahorro de los hogares españoles, aunque el resultado no es, por lo general, satisfactorio ni para el cliente interesado ni para la entidad bancaria, lo que explica su mínima contratación. Apenas 50 operaciones de hipoteca inversa se firmaron el pasado año, según indican desde Óptima Mayores, una consultora independiente especializada en el producto y que colabora con Bilbao Hipotecaria, establecimiento financiero de crédito de Catalana Occidente y una de las escasas entidades que trabaja la hipoteca inversa.

“Es un producto complejo y nunca ha tenido buena acogida entre la clientela. Cuando echas números, la renta mensual suele quedar por debajo de las expectativas del cliente”, explican desde una entidad que asegura haber analizado la venta del producto, sin terminar de ver su viabilidad.

Financiación por el 50%

Para empezar, la hipoteca inversa no permite hacer líquido la totalidad del valor de la casa. El banco no va a conceder más allá del 50% del valor de tasación en una hipoteca inversa, de modo que solo viviendas de un valor considerable darían opción a asegurar una renta vitalicia aceptable para el titular de este tipo de hipotecas. O al menos capaz de compensar el traspaso de la casa a la entidad llegado el fallecimiento.

El banco se asegura con ese límite del 50% que, a la muerte del titular, cuenta con una garantía suficiente si el valor de la vivienda se deprecia. Después de todo, es un crédito que funciona a la inversa. Es decir, la entidad entrega una renta mensual al cliente –con la aspiración de ser vitalicia– a cambio de tener en prenda una vivienda que puede perder valor. Pero a esa limitación del 50% del valor de tasación hay que sumar los costes inherentes a una hipoteca, como los de registro y notaría, y el pago de un tipo de interés muy superior al de una hipoteca habitual –y que algunas fuentes alinean con el del crédito al consumo–. Costes todos ellos que resultan en una menor renta mensual.

Desde iAhorro.com, Antonio Gallardo advierte que también puede ser habitual la venta obligatoria junto a la hipoteca inversa de un seguro de rentas, con el que seguir cobrando si la renta por la hipoteca se agota. La dotación de una cantidad a este seguro en la firma del contrato de la hipoteca inversa –que se puede detraer de la cantidad de crédito disponible según la valoración de la vivienda – es otro elemento que reducirá la renta mensual y que además contribuirá a que se agote antes. “La hipoteca inversa es un producto muy tapado, que no se publicita y solo ofrece la banca en casos muy puntuales, muy selectos”, añade Gallardo.

Fuentes financieras reconocen que su atractivo se reduce a clientes que residen en una vivienda en propiedad de valor considerable. “El banco nunca va a querer quedarse una vivienda mala. Y una casa de 30 o 40 años de antigüedad no va a ser igual que una nueva. Por una vivienda media no se va a obtener mucho dinero”, reconocen en un banco.

La cuestión de los herederos

La otra cuestión clave para que el producto sea viable es que el cliente no desee necesariamente dejar en herencia su casa. Así, al fallecimiento del cliente, el banco se queda con la casa, a menos que los herederos devuelvan a la entidad la totalidad de la renta entregada. “El banco asume un riesgo reputacional, la posibilidad de que venga el heredero y denuncie que el banco engañó a sus padres”, apuntan desde una entidad. La venta de la hipoteca inversa requiere, por tanto, de la máxima transparencia y de que el cliente supere la desconfianza hacia la idea de que “transforma su casa en dinero, deshereda a la familia y además le engaña el banco”. No en vano, la escasa venta de hipotecas inversas en el pasado ya ha dado lugar a sentencias contrarias a la entidad bancaria, acusadas de venta abusiva a ancianos y carente de transparencia.

El sector reconoce que la hipoteca inversa está aún muy lejos de ser una alternativa viable como complemento a la pensión, entre una población en la que, además, pesa un sentido de la propiedad de la vivienda muy arraigado y de dejar en herencia la casa a los hijos. “En Reino Unido es un producto muy habitual, concebido casi como un crédito al consumo, para una necesidad. Pero no resuelve la papeleta de la jubilación”, agrega el responsable de financiación a particulares de una entidad.

La alternativa de las rentas vitalicias

Vistos los reparos que presenta la hipoteca inversa, las rentas vitalicias sí se contemplan en cambio como una alternativa mucho más factible con la que convertir en dinero el patrimonio –en caso de tener una segunda vivienda–. Quien con 65 años cumplidos obtenga una ganancia patrimonial –ya sea de la venta de un inmueble o de un paquete de acciones– evitará el pago de impuestos, con la condición de reinvertir lo ingresado en una renta vitalicia, hasta un máximo de 240.000 euros y en un plazo no superior a los seis meses. Además, la tributación de la renta vitalicia que se cobra cada año también es muy favorable, ya que, a partir de los 70 años de edad, el 92% de lo cobrado queda exento y solo se tributa por el 8%. “Financieramente no es el mejor producto, pero fiscalmente sí”, dice Xavier Bergé, responsable de la correduría y desarrollo del negocio de pensiones de GVC Gaesco.

La rentabilidad de las rentas vitalicias es muy reducida, de apenas el 1,5% anual en el mejor de los casos. A cambio, asegura una renta mensual de por vida, además de ser una alternativa con la que evitar el pago de impuestos cuando se vende un activo cumplidos los 65. Es el caso, por ejemplo, de todos los accionistas de Abertis de más edad, que invirtieron en el valor con ánimo defensivo y que obtendrán fuertes plusvalías al acudir a la opa de ACS y Atlantia, según Bergé.

11.000 euros al año por una prima de 240.000

De acuerdo a cálculos de GVC Gaesco, una renta vitalicia que se constituya por 240.000 euros –el máximo que se puede reinvertir libre de impuestos–, con posibilidad de que un segundo asegurado la siga cobrando en caso de fallecimiento del primero –como sucedería en un matrimonio–, asegura un pago anual de 11.003 euros. Neto de impuestos, el ingreso es de 10.123 euros.

La renta vitalicia presenta varias modalidades. El titular tiene la opción de escoger la renta sin consumo de capital, en la que la prima con la que la ha constituido no quedará para sus herederos, a cambio de obtener así mayores ingresos mensuales. También puede optar por una renta con cesión parcial del capital, reservando para sus herederos una parte de la prima inicial, lo que llevará a una menor renta mensual. La tercera opción contempla que el asegurado pueda designar un segundo asegurado que siga cobrando la renta vitalicia cuando el primero fallezca.

Entidades como VidaCaixa ofrecen además un tipo de renta vitalicia que invierte parte de la prima en Bolsa, con lo que la rentabilidad puede ser mayor, aunque también el riesgo para un producto eminentemente tradicional. Así, la prima con la que se constituye la renta vitalicia puede perder valor con el paso del tiempo y en función de la evolución de los mercados, de manera que los herederos se encuentren con que reciben menos dinero del previsto en principio.

Para quien dispone de un patrimonio para invertir tras su jubilación, los fondos son también otra opción, más arriesgada pero con la ventaja de ser líquida y más rentable. Pero para quien no dispone de ahorro para constituir una renta, el debate sobre la sostenibilidad de las pensiones públicas sigue tan candente como siempre.