La IA podría empañar el bajo riesgo de Irlanda

Puede provocar recortes de empleo en las grandes tecnológicas y una reducción de los ingresos públicos

Puede provocar recortes de empleo en las grandes tecnológicas y una reducción de los ingresos públicos

Quienes defiendan desmontar el sistema público de pensiones como opción ideológica no deben esconderlo detrás de una supuesta insostenibilidad

“El 70% de los contribuyentes, las clases medias y bajas, se van a beneficiar de pagar menos en el IRPF, y también los autónomos”, asegura la presidenta de la Comunidad Foral de Navarra

La Audiencia Nacional aplica el mismo criterio que a las agrupaciones de interés económico constituidas para invertir en los proyectos cinematográficos y avala las deducciones fiscales de sus participantes

La compañía de ropa deportiva registró un resultado negativo de 11 millones de euros

Hasta el 25 de julio es posible marcando la Casilla Empresa Solidaria

Un entorno de seguridad jurídica reduce la conflictividad y atrae inversión

El grupo de aerolíneas discute la liquidación del impuesto de sociedades, superior a los 100 millones, y la potencial plusvalía por la integración de Iberia

Justo desde hoy, las personas físicas, palpables, imponibles, pueden empezar a hacer su declaración de la renta

En este nuevo orden económico, todo ha cambiado para seguir igual que hace menos de un lustro

El paquete fiscal, cuyo texto fue publicado el sábado en el Boletín Oficial del Estado, también incluye un aumetno de dos puntos en el IRPF para las rentas del capital superiores a 300.000 euros

Se aplicó un beneficio fiscal durante tres ejercicios con la plusvalía de 5,8 millones de euros obtenida por la venta de una finca en Chipiona (Cádiz), que compró en 2004 y traspasó dos años después

Los expertos piden evitar cambios normativos que afecten a ejercicios anteriores sin un régimen transitorio adecuado. Para luchar contra el fraude, también sugieren la puesta en marcha de un carné por puntos

Las acciones de la socimi se recuperan un 0,5% tras dejarse el martes un 7,3%. Los analistas de la entidad estadounidense rebajan el posible impacto

La presión de empresas como Repsol y Cepsa y de los partidos Junts y PNV lograron cambiar el plan inicial del Ejecutivo

Hacer pasar cambios en impuestos menores por una reforma fiscal aprobada a través de enmiendas a otra norma no parece la mejor forma para garantizar la seguridad jurídica

El tipo efectivo sobre las ganancias de los grandes grupos es la mitad del que se aplica sobre la base imponible, según los datos de la Agencia Tributaria

El acuerdo de la OCDE para un tipo mínimo global del 15% no funciona sin la participación de Washington

La tributación converge a nivel global, mientras diverge dentro de España

La contribución con Hacienda de las 35 grandes llegó a los 54.000 millones en 2023, según comunican a PwC, muy por encima de los 6.500 millones que realmente pagaron en sociedades

La filial de la empresa tecnológica surcoreana tenía abiertas actas por el Impuesto de Sociedades y otros tributos

Así lo consideran los asesores fiscales, que en su mayoría valora negativamente el conjunto del sistema tributario, según una encuesta del REAF-CGE

La retribución debe regularse en los estatutos de las sociedades

Los trabajadores de las multinacionales españolas en estas jurisdicciones generaron hasta 1,9 millones de euros per cápita frente a los 363.000 euros de media a nivel global

Necesitamos consensuar una estrategia global de reforma que contemple las interconexiones entre las partes. Y a partir de ahí, ir tocando las piezas que se pueda

Las compañías españolas anticiparon al fisco a través de los pagos fraccionados más dinero del que legalmente tenían que tributar

Las compañías utilizan los créditos fiscales, la reserva de capitalización y los dividendos generados en el exterior para rebajar su factura

Los expertos cuantifican el impacto del fallo del Tribunal Constitucional en varios miles de millones de euros

El alto tribunal quita la razón a Hacienda y fija que las retribuciones también son deducibles cuando los estatutos prevén la gratuidad del cargo de administrador

Hacienda le ha remitido dos acuerdos de liquidación por la incorrecta declaración del impuesto sobre Sociedades. La Audiencia Nacional tiene la última palabra.

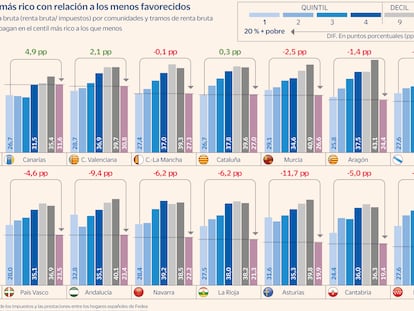

El tipo medio impositivo que pagan los extremeños más ricos por todos los tributos asciende al 32,2% frente al 17,8% que soportan los madrileños

El formulario fiscal sobre el Impuesto de Sociedades de las empresas hay que conocerlo al dedillo si se está pensando en emprender

El TEAC estima la solicitud de rectificación de una empresa y pide volver a revisarla, pero evita ordenar que se paguen los reembolsos

Vigilar de forma estrecha las devoluciones derivadas del fallo del Tribunal Constitucional sobre la reforma fiscal de 2016 es necesario por la magnitud de la cifra y por las lecciones que entraña

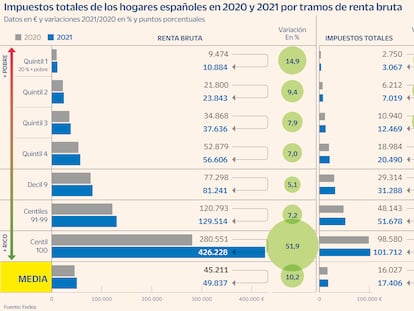

Los 189.000 hogares con más ingresos de España pagan un tipo efectivo del 24%, muy por debajo del tipo medio del 35%. El IVA y las rentas del capital en el IRPF causan las mayores distorsiones

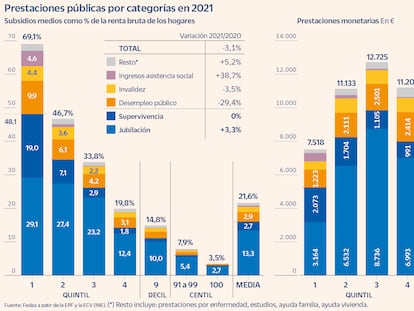

La intervención del sector público redujo la desigualdad un 35% en 2021, según Fedea. Las prestaciones explican un 72% de la corrección y los impuestos, un 4%

Destaca el papel del IRPF en la redistribución fiscal, aunque su aportación correctora sufre en 2021 una caída

Los cinco grandes grupos de España pagarán en 2023 unos 370 millones de euros más que hace un año. Al sumar las otras seis entidades afectadas, la cuota conjunta crecerá en más de 400 millones

Las subidas de tipos afectan ahora al sector inmobiliario

La formación de Díaz propone gravar con un 1,2% a las grandes empresas si sus márgenes no bajan. Los cinco grandes supermercados pagarían 700 millones