El 1% más rico de Extremadura paga casi el doble de impuestos que los más acaudalados de Madrid

El tipo medio impositivo que pagan los extremeños más ricos por todos los tributos asciende al 32,2% frente al 17,8% que soportan los madrileños

En España, el 1% más rico tributa menos sobre su renta que el resto de la población gracias al efecto regresivo de los gravámenes indirectos ―las grandes fortunas ahorran más y consumen menos en proporción de su renta― y al fuerte peso en su IRPF de las rentas del capital, con tipos más bajos que los que se aplican al trabajo. Sin embargo, estos perfiles de tributación de los más acaudalados no se comportan como un grupo homogéneo en términos fiscales y presentan importantes diferencias internas en función del territorio en el que residan. Así, mientras que los más ricos de Extremadura soportan un gravamen conjunto sobre todos sus ingresos y patrimonio del 32,2%, sus semejantes madrileños registran uno mucho menor, del 17,8%. Son más de 14 puntos porcentuales de diferencia, la mayor brecha que se produce en este tramo de riqueza al cruzar los tipos impositivos de uno y otro lado.

Estas notables brechas entre los más adinerados —apunta Carmen Marín, investigadora en Fedea y coautora del documento Observatorio sobre el reparto de los impuestos y las prestaciones entre los hogares españoles, junto a Jorge Onrubia y Julio López Laborda—, se explican por las diferencias fiscales entre las comunidades. Por ejemplo, las comunidades gobernadas por partidos de izquierda suelen tener los impuestos más elevados que las dirigidas por el PP, especialmente en los tramos más altos de renta. Aunque en los últimos años se ha producido una competencia fiscal a la baja entre todos los territorios. En las diferencias entre comunidades también influyen los tramos de renta que hay en cada hogar, por la procedencia de esos ingresos y por la distinta composición de los núcleos familiares.

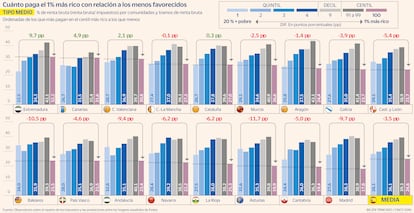

Todos los datos se extraen del citado estudio publicado recientemente por la Fundación de Estudios de Economía Aplicada (Fedea) con referencia al año 2021. Junto a Madrid, que es la autonomía en la que menos impuestos pagan los más ricos, se sitúan Cantabria (con un tipo medio total del 19,4%) y Asturias (19,9%), mientras que cerca de Extremadura se colocan Canarias y Comunidad Valenciana, con gravámenes ligeramente por encima del 30% para estos contribuyentes. La media española ronda el 24,5%.

De entrada, cabe recordar que a partir de determinados umbrales las cantidades más altas suelen tributar menos proporcionalmente. Por eso, los tres territorios con menores tipos para el 1% más rico, el centil más elevado de renta, son también aquellos en los que este grupo de hogares atesora una renta bruta más cuantiosa. En Madrid asciende a los 664.135 euros por ejercicio, en Cantabria, a los 622.597 euros, y en Asturias a los 541.997 euros, muy por encima de los 426.000 euros que registra la media española.

El menor gravamen también se explica por el origen de los ingresos. En estas tres comunidades, prosigue Marín, “tiene un mayor peso el impuesto sobre sociedades”, algo que se debe a “una mayor concentración de la renta societaria”. Además, como esta se grava en el IRPF a través de los dividendos, los cuales tributan por la base del ahorro, la aportación final se reduce. También hay que destacar en estas tres regiones “los menores tipos de IVA (por la composición del consumo) y cotizaciones sociales”.

Al lado contrario se encontraría Extremadura, cuyas características pueden extenderse al resto de regiones en las que los altos contribuyentes pagan tipos algo más elevados. La extremeña, de entrada, es la autonomía con la renta bruta más baja para el 1% más rico (212.809 euros) y su tipo es del 32,2%. Esto se explica, continúa Marín, “porque es la comunidad que presenta el mayor tipo en IRPF, Cotizaciones Sociales e IVA” y, a la vez, el menor peso en el impuesto sobre sociedades. Además, el nivel de renta bruta para el 1% más rico de Extremadura es tan solo “ligeramente superior al nivel de renta bruta del tramo anterior (lo que sería el centil 91-99) de Madrid (182.334 euros)”.

Diferencias con el 20% más pobre

Al echar un vistazo a la radiografía autonómica, por regla general, el 1% más acaudalado de cada comunidad suele tributar a un tipo total inferior al del 20% más pobre de la población. Los casos más extremos se dan en Asturias, Baleares y Madrid, territorios en los que los contribuyentes mejor posicionados llegan a registrar tipos impositivos alrededor de 10 puntos porcentuales por debajo que los que soporta el quintil más pobre de hogares. Únicamente en Extremadura, Canarias, Comunidad Valenciana y Cataluña la tendencia es la contraria.

El tipo efectivo medio que paga un hogar se obtiene al cruzar la cantidad total de impuestos pagada entre su renta bruta. Para elaborar el análisis, los investigadores de Fedea han considerado los efectos del IRPF, el impuesto de sociedades, el de patrimonio, el IVA, el ITP y AJD, los impuestos especiales y el impuesto sobre las primas de seguros. También se añaden las cotizaciones sociales a cargo del trabajador o autónomo y del empresario. Por todo ello, se puede saber dónde se generan las mayores distorsiones que penalizan a los quintiles inferiores y que premian al 1% mejor posicionado.

Una de las deficiencias del sistema se da en las rentas societarias, donde se incluyen tanto los dividendos percibidos como los beneficios societarios no distribuidos. Al pagar el IRPF, todos estos conceptos se integran en la base imponible del ahorro, con unos tipos impositivos más bajos que la base general. Dado que la mayor parte de los ingresos del 1% más rico proviene de las rentas del capital, el tipo efectivo medio del impuesto se diluye. El gran fallo del esquema impositivo, sin embargo, está en los impuestos indirectos, caracterizados por su regresividad. El gran exponente de este fenómeno es el IVA, ya que, al tener naturaleza indirecta y unos tipos impositivos que no cambian en función de quién consume el bien o el servicio gravado, incide más en quien menos renta tiene.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días