Las pensiones y las ayudas al paro reducen la desigualdad más que los impuestos y los servicios públicos

La intervención del sector público redujo la desigualdad un 35% en 2021, según Fedea. Las prestaciones explican un 72% de la corrección y los impuestos, un 4%

La intervención pública en forma de prestaciones sociales e impuestos redujo la desigualdad de renta en España en un 35% durante el año 2021. En esta corrección tuvieron especial protagonismo las pensiones públicas de jubilación, los subsidios de desempleo y el resto de prestaciones del sistema, mecanismos que fueron responsables del 72% de esta bajada. A ellos se le suman las prestaciones en especie –en esencia, sanidad y educación públicas–, que contribuyeron en un 24%, y los impuestos, que lo hicieron tan solo en el 4% restante.

Los datos se extraen de la octava edición del Observatorio sobre el reparto de los impuestos y las prestaciones entre los hogares españoles, publicada ayer por la Fundación de Estudios de Economía Aplicada (Fedea). Jorge Onrubia, profesor Titular de Hacienda Pública y Sistema Fiscal en la Universidad Complutense de Madrid, investigador en Fedea y uno de los tres autores del informe, resalta el peso que tienen las pensiones en el ajuste. Si el total de las prestaciones monetarias explican un 72% de la corrección de la desigualdad, “las pensiones de jubilación y de supervivencia aportan por sí mismas 57 puntos porcentuales”.

Para llegar a estas cifras, los tres investigadores se sirven del índice de Gini, una medida de distribución que varía entre el cero (lo que sería igualdad plena) y el uno (una desigualdad extrema). España partía de una base inicial de 0,5821 en 2021. El carácter progresivo de las prestaciones públicas monetarias redujo la desigualdad en 0,1450 puntos de Gini, situando el índice en un valor de 0,4371. Es el mayor cambio, ya que el comportamiento progresivo de la parte fiscal lo ajustó únicamente en 0,0080 puntos y el gasto público en sanidad y educación, en 0,0482.

El análisis conjunto de los impuestos y prestaciones permite concluir, por lo tanto, que el 60% de los hogares del país –aquellos que tienen menor renta bruta– son beneficiarios netos de la intervención pública, ya que perciben un subsidio efectivo neto. Y aunque hay mecanismos que sí consiguen equilibrar el terreno, como son las pensiones, hay otros que muestran carencias y algunos fallos en su diseño, como son los impuestos.

Prestaciones

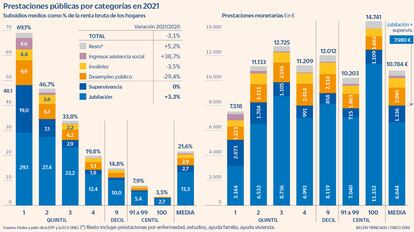

Las pensiones de jubilación y supervivencia explican la mayor parte de las prestaciones monetarias recibidas por los hogares en 2021. Y cuando se analiza cada núcleo familiar en función de la renta, el impacto llega a ser mucho mayor.

De media, el conjunto de estas prestaciones supusieron el 21,6% de la renta bruta de los hogares españoles, de los que las pensiones de jubilación explican algo más de 13 puntos porcentuales. Sin embargo, la cifra total escaló hasta casi el 70% de los ingresos en el caso del 20% de las familias más pobres, es decir, aquellas que conforman el primer quintil de ingresos. En este caso, las jubilaciones representaron el 29% del poder adquisitivo. Al otro lado se encuentra el 1% más acaudalado de la población: el total de prestaciones recibidas supusieron únicamente el 3,5% de su renta y, de esta cifra, las pensiones explicaron 2,7 puntos.

La tendencia es similar con otro tipo de mecanismos del sistema, como pueden ser las ayudas públicas al desempleo. De media, supusieron el 2,9% de los ingresos de las familias, llegando a casi al 10% en el primer quintil de renta y suponiendo un testimonial 0,3% en el 1% de la población más rica.

Por todo ello, desarrolla Onrubia, “podemos comprobar que el subsidio medio agregado es decreciente con los ingresos”. Esto da muestra de la “progresividad” que mantienen las prestaciones públicas, especialmente en lo que se refiere a las pensiones y su impacto en las finanzas de los hogares.

Impuestos

Pese al esquema progresivo que caracteriza al sistema tributario español, y en especial a impuestos como el de la renta, el apartado fiscal pone de relieve una serie de fallos que rompen con la filosofía.

Uno de los mejores ejemplos lo ilustra el IRPF. En 2021, el tipo medio efectivo del impuesto crecía a medida que aumentaban los ingresos. Es decir, si el primer quintil soportaba un tipo del 2,1%, el 10% más acaudalado tenía uno del 16,1%. Sin embargo, al poner el foco sobre el 1% mejor posicionado, el tipo efectivo cae en 10 puntos porcentuales, hasta el 10%, “como consecuencia de que la renta bruta de los hogares incorpora la imputación a los mismos de las rentas societarias, que se concentra mayoritariamente en ese grupo”.

Otro ejemplo muy llamativo está en el IVA, el impuesto que más recauda junto al IRPF y que se comporta de manera regresiva. Mientras que el quintil inferior soporta una carga fiscal de entre un 12% y un 13 % de su renta bruta, los pertenecientes al percentil superior no llegan al 2%. Esto se explica porque, al tener naturaleza indirecta y unos tipos impositivos similares sin discernir quién consume el bien o el servicio gravado, el impuesto afecta más a quien menos renta tiene.

En consecuencia, al observar los tipos medios totales del conjunto del sistema tributario, los hogares más pobres soportan un tipo total del 28,17% sobre su renta, que cae el 23,86% en el caso del 1% más acomodado.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días