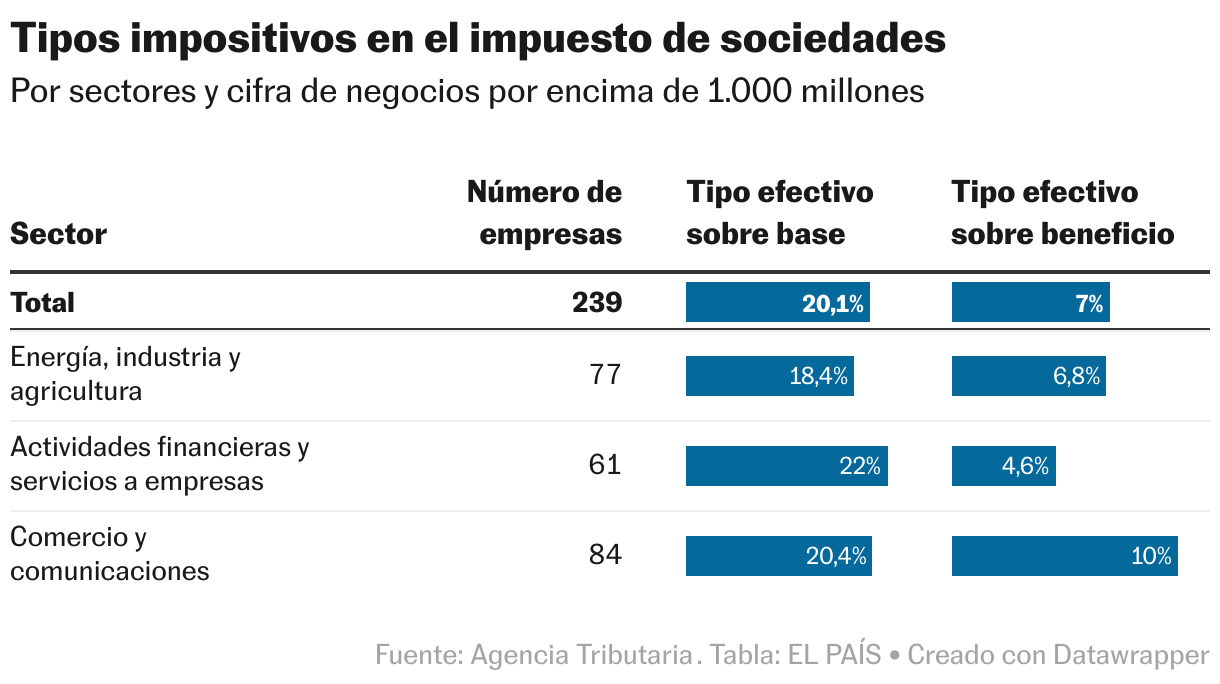

Las grandes empresas de energía y banca pagaron un tipo del 6,8% y del 4,6% sobre sus beneficios en 2022

El tipo efectivo sobre las ganancias de los grandes grupos es la mitad del que se aplica sobre la base imponible, según los datos de la Agencia Tributaria

Las grandes empresas de banca y energía que operan en España, aquellas con una cifra de negocios superior a los 1.000 millones de euros anuales, tributaron en el año 2022 sobre su base imponible a un tipo del 18,4% y el 22%, respectivamente. Sin embargo, cuando se analiza el gravamen únicamente sobre los beneficios, la tasa efectiva cae en picado y se sitúa en el 6,8% y el 4,6% en cada caso, lo que pone de relieve la tendencia continuada de aminoración de la cantidad de dinero sobre la que realmente se paga. Los datos fueron publicados ayer por la Agencia Tributaria en la actualización de la estadística que disecciona las cuentas anuales consolidadas del impuesto sobre sociedades, que se publica desde el ejercicio 2016 y se da a conocer en octubre. Casualmente, este año coincide con las tensas negociaciones que están desarrollándose en el seno del Gobierno de coalición para reformar y convertir en permanentes los gravámenes extraordinarios a banca y energéticas, puestos en marcha por el Ejecutivo hace dos años con el objetivo de que las empresas de estos sectores aportaran más por sus beneficios extraordinarios vinculados a la crisis inflacionista.

Hacienda desagrega su análisis por sectores de actividad. Uno de ellos engloba a las grandes energéticas y compañías industriales, aquellas, de nuevo, con una facturación de más de 1.000 millones. En total, fueron 77 contribuyentes que registraron un beneficio neto conjunto de casi 45.000 millones de euros. En otro apartado están las actividades financieras y de servicios a empresas, con 64 grandes compañías que anotaron un resultado contable total de unos 34.000 millones. Si se suman a la ecuación el resto de sectores, entre los que están la construcción o las telecomunicaciones, en el año 2022 hubo un total de 239 grandes contribuyentes con resultado contable positivo. Su beneficio conjunto superó los 100.000 millones y el tipo efectivo pagado por él se quedó en el 6,9%, una tasa que se sitúa muy por debajo del 20% que abonaron sobre la base imponible, que es la cantidad sobre la que se calcula el gravamen una vez que se han llevado a cabo una serie de ajustes sobre el resultado contable.

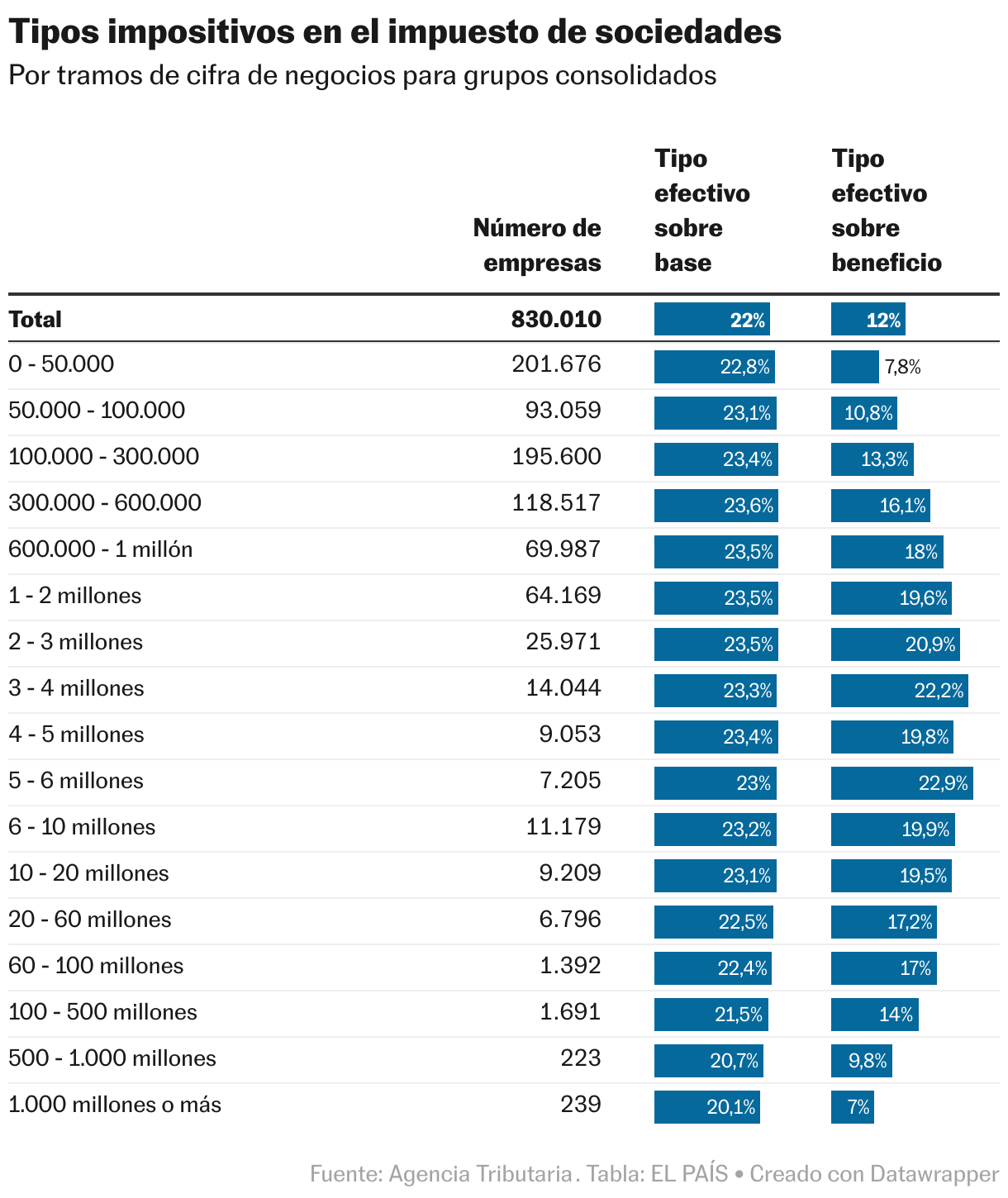

Todos estos porcentajes son inferiores al tipo efectivo que establece la ley —del 25% con carácter general y del 30% en el caso de la banca y las energéticas— sobre la base imponible. Este indicador es distinto a los beneficios. Se llega a él tras aplicar a las ganancias ordinarias varios ajustes como la exención por doble imposición de dividendos, diseñada para evitar que el mismo concepto tribute dos veces en países distintos; la compensación por pérdidas, vinculada a los créditos fiscales; y otra serie de deducciones y amortizaciones. Gracias a todo ello, la base imponible siempre es inferior al beneficio, lo que rebaja sustancialmente la cuota efectiva a pagar.

Las empresas suelen alegar que su base imponible se ve reducida al restar los beneficios registrados por las filiales en otros países, donde ya pagan impuestos. Por ese motivo, aducen, es más realista analizar el tipo efectivo sobre esta magnitud. No obstante, en muchos de los países donde tienen sucursales el impuesto sobre beneficio es muy inferior al de España e, incluso, alguna empresa redirige ingresos a las filiales ubicadas en territorios con una fiscalidad más favorable.

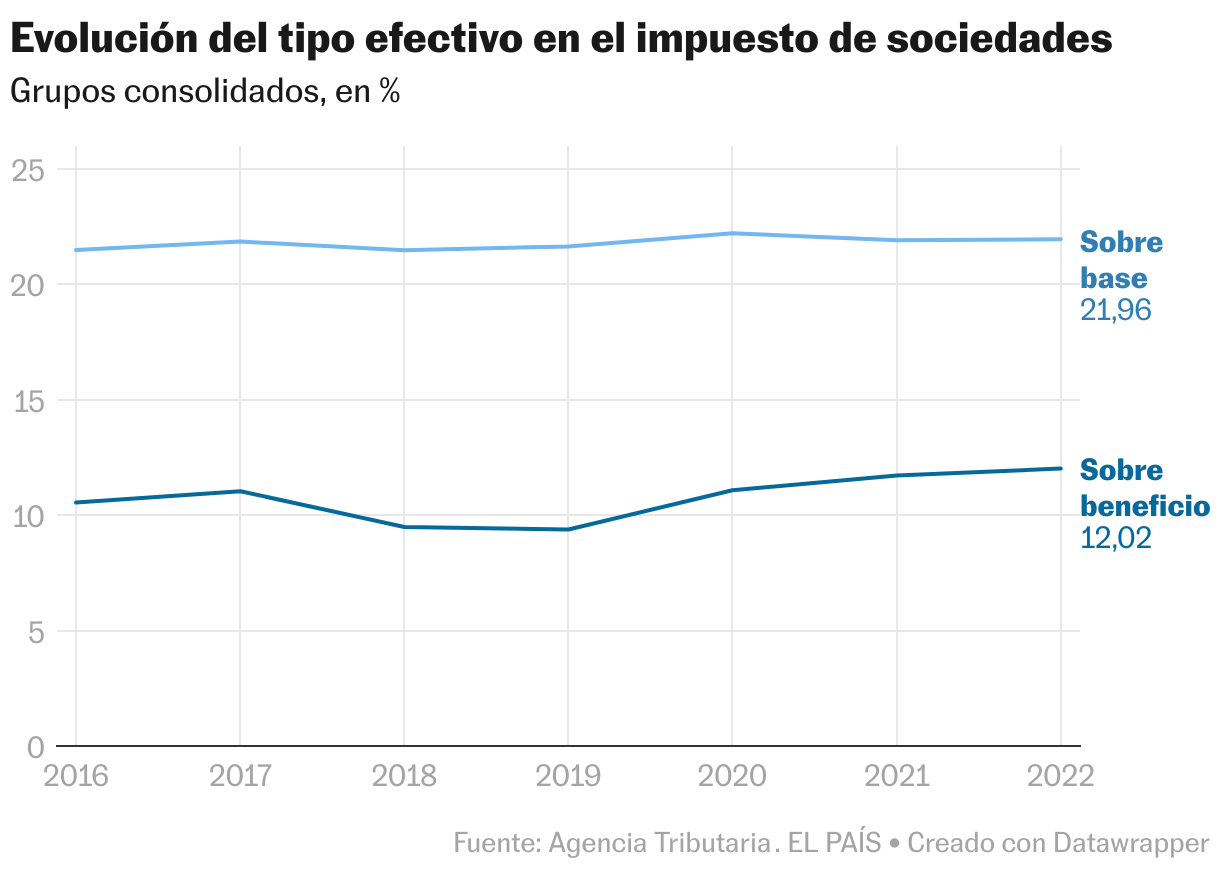

Los grandes grupos que tributan en régimen de consolidación son los que más partido sacan de todas estas dinámicas y estrategias. Según los datos de Hacienda, aquellos que oscilan entre los 100 y los 500 millones de facturación, por ejemplo, soportan un tipo efectivo sobre la base imponible del 21,8%, pero del 12,3% sobre el beneficio. Los que se mueven entre los 500 y los 1.000 millones tienen tipos del 19,4% y del 7,6%, respectivamente. Es decir, aquellos que superan los 1.000 millones de facturación, con un gravamen del 19,3% sobre la base, pero del 5,8% sobre el beneficio, tienen más capacidad para utilizar todas estas fórmulas, pero no son una excepción. Esta tendencia viene registrándose desde hace ya muchos años y, desde 2016, el tipo sobre el beneficio suele estar 10 puntos porcentuales por debajo que el de la base.

La cosa cambia radicalmente cuando se mira a las empresas no estructuradas en grupos. Por lo general, las cuantías de la base imponible y el resultado contable están más cerca entre sí, por lo que el tipo sobre el beneficio se acerca mucho más al que se abona sobre la base, con una diferencia media de apenas cinco puntos porcentuales: un 17,8% y un 22,9%, respectivamente.

Para intentar atajar esta situación y que la base imponible de las grandes empresas se vaya acercando poco a poco al beneficio —o que al menos la brecha entre las dos magnitudes no sea tan elevada— se ha llegado a un acuerdo a nivel internacional para garantizar una imposición mínima. Hasta que el pacto se consiga aterrizar algunos países han empezado a mover ficha. Fue el caso de los socios europeos, que a finales de 2022 consensuaron un tipo mínimo del 15% sobre el resultado contable ajustado de aquellas multinacionales con una cifra de ingresos consolidados igual o superior a los 750 millones de euros. El Gobierno español, en Consejo de Ministros, aprobó el pasado diciembre el anteproyecto de ley que traspone la directiva comunitaria en cuestión. Ahora, esa normativa se encuentra en el Congreso a la espera de ser aprobada antes de que termine el año. Casualmente, Hacienda planea utilizar la trasposición para incluir en ella una enmienda que dé forma a la conversión en permanentes de los gravámenes extraordinarios sobre banca y energéticas.