El euríbor frena su caída pese al arsenal del BCE, ¿por qué?

El mundo al revés. El índice que sirve para calcular las hipotecas reacciona con subidas a la bajada de tipos de interés del BCE, aunque se mantiene en niveles negativos.

El mundo al revés. El índice que sirve para calcular las hipotecas reacciona con subidas a la bajada de tipos de interés del BCE, aunque se mantiene en niveles negativos.

BBVA ha seguido los pasos de la competencia y se ha sumado a la oleada de emisiones La banca emite miles de millones en cédulas hipotecarias desde el arranque del año

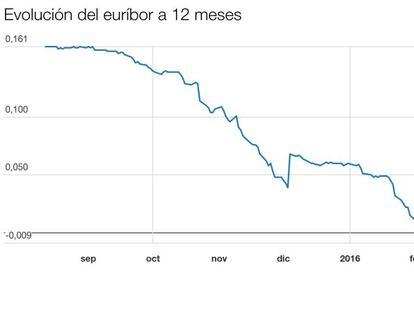

El euríbor de las hipotecas ha pasado del -0,008% del cierre de febrero a un -0,025% en lo poco que va de marzo.

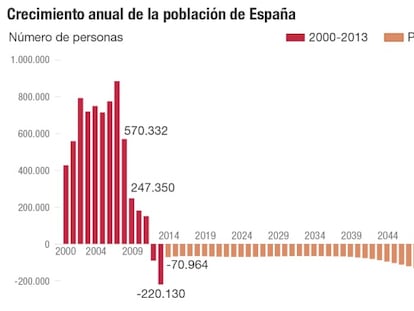

Hay menos mujeres en edad fértil y estas tienen menos hijos Las proyecciones del INE no prevén que se repita el boom de la inmigración de los años 2000

Ni la creación de hogares prevista, ni la situación del mercado laboral hacen pensar en que vuelvan a repetirse los niveles de construcción del boom El papel de la banca volverá a ser decisivo, como ya ocurrió en el pasado

La decisión se adopta después de que el Tribunal Supremo las declarase nulas el 21 de enero. La medida anunciada afecta a las hipotecas de particulares para la compra de vivienda.

Con las actuales condiciones medias de las hipotecas a tipo variable, un hipotecado destina el 53% del pago anual a satisfacer la vinculación obligatoria con las entidades financieras.

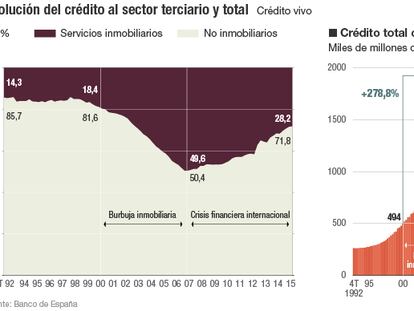

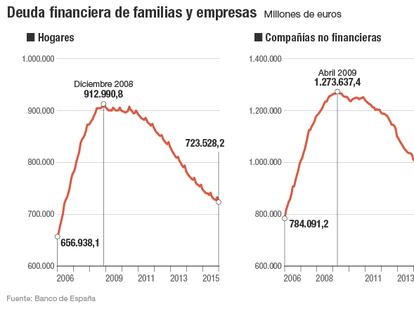

El reparto del crédito concedido en España define el modelo productivo. En 2010 los créditos a empresas de servicios inmobiliarios suponían el 30% del PIB.

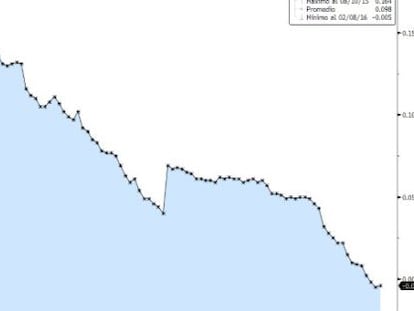

Se le ha dado la vuelta a la tortilla y de qué manera. El Euribor a un año cotizando desde el 5 de febrero en negativo, lo que podría provocar que el banco tenga que pagar al deudor. ¿Qué ocurrirá?

El Consejo de Ministros ha aprobado un acuerdo por el que se revisan y modifican los tipos de interés efectivos anuales vigentes para los préstamos concedidos para la compra de VPO.

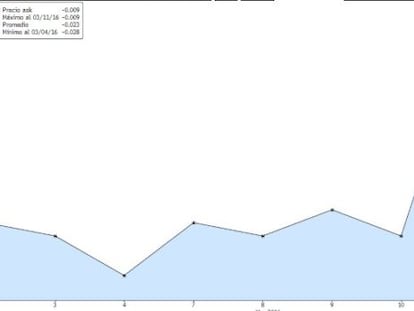

A falta de solo dos valores, la media mensual del euríbor a 12 meses marca el -0,007%, después de intensificar sus caídas en los últimos días.

A esa recuperación ha contribuido sin duda la batalla hipotecaria desatada por la banca para recuperar el negocio hipotecario y que ha ido abaratando los préstamos.

Banco Popular siguió este jueves los pasos de BBVA, Bankia, Banco Santander, Detusche Bank o CaixaBank y salió al mercado a emitir cédulas hipotecarias.

Banco Popular ha colocado en el mercado 1.500 millones de euros en cédulas hipotecarias a seis años para los que ha recibido una demanda de 2.800 millones.

El Euribor sigue con su goteo incesante sin que nadie sepa predecir hasta donde llegará. Todo ello lleva a la banca a reaccionar, se impone el tipo de interés fijo, pero también están surgiendo otras limitaciones por cláusulas en la hipoteca que recuerdan malas prácticas recientes.

El cliente tiene que elegir entre seguridad y estabilidad frente a cuotas más baratas, al menos mientras el euríbor siga en mínimos.

Las políticas de los bancos centrales buscan animar a hogares y empresas a consumir e invertir, beneficiando a consumidores y demandantes de crédito.

Los bancos empiezan a cubrirse legalmente por si tienen que pagar por las hipotecas. Tres entidades incluyen en los contratos la cláusula en la que los tipos no podrán ser inferiores al 0%.

El banco que preside Ana Botín se suma así al club de las entidades con las hipotecas más baratas. En general, los diferenciales rondan actualmente el 1,25%-1,50%.

Si en 2015 se produjo la estabilización del mercado inmobiliario, este ejercicio puede ser el del repunte, sobre todo si se trata del segmento del lujo.

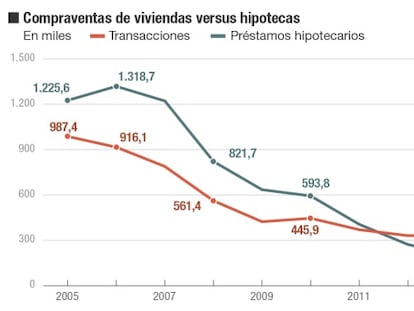

Una vez que se ha constatado que 2015 fue el año en el que se confirmó la recuperación del mercado inmobiliario, las cifras de ventas, precios e hipotecas vislumbran un nuevo sector.

El euríbor a 12 meses, el que se utiliza para calcular la mayoría de las hipotecas a tipo variable, arroja ya una media mensual negativa en febrero, tras encadenar seis valores diarios por debajo del 0%.

La brusca caída del euríbor a 12 meses desplaza la actual batalla comercial a las hipotecas fijas, cuyos intereses medios oscilan entre el 2,5% y el 3%. El en mercado hay incluso ofertas por debajo del 2%.

La compraventa de viviendas subió un 11,1% en 2015 con respecto al año anterior, hasta un total de 354.100 operaciones. Es el segundo año seguido de incremento.

En lo que llevamos de año, las preguntas y quejas relacionadas con los fondos de inversión, los seguros vinculados a las hipotecas y las comisiones bancarias se han disparado.

El presidente de la patronal bancaria pide estabilidad y políticas predecibles para afianzar recuperación. Considera que las fusiones en España no serán inmediatas y ve jurídicamente complejo que el euríbor lleve a pagar a los clientes por las hipotecas

El cierre del euribor próximo a cero supondrá ahorros anuales en el pago de hipotecas que variarán desde una media de 200 euros a las familias de Madrid y Baleares a los 84 euros en Extremadura.

Cotiza en tasa diaria en el -0.002%

El coste de financiación de los créditos de menos de un millón de euros se ha desplomado gracias a las acciones del BCE. El coste de las hipotecas es la mitad en en la banca alemana.

Los expertos ven difícil llegar a límites en los que la banca tuviera que pagar por los préstamos hipotecarios.

Los expertos ven difícil llegar a límites en los que la banca tuviera que pagar por los préstamos hipotecarios.

La recuperación se ha plasmado por tercer año seguido en el crecimiento del crédito nuevo a los hogares y en la mejora de la financiación a las empresas, que avanzó en 2015 por segundo año.

Las dotaciones para hacer frente a las reclamaciones por las cláusulas suelo hacen mella en las cuentas de Banco Popular. La entidad ganó el 68,1% menos tras provisionar 350 millones. Sin este importe, el beneficio habría crecido el 6,1%.

Los clientes que tienen este tipo de cláusula en sus hipotecas deben calcular si les compensa contratar un préstamo con otra entidad y en mejores condiciones.

El tipo de interés para las nuevas hipotecas cae a mínimos un 3,26%, según los datos del INE, gracias a la competencia entre las entidades bancarias y el desplome del euríbor.

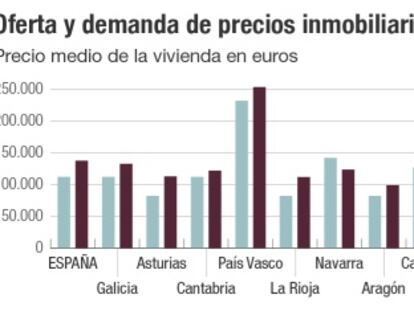

El piso tipo que más busca la demanda es de 90 metros cuadrados y cuesta 112.500 euros. Sin embargo, el precio medio que alcanzaron el año pasado las casas fue de 138.150 euros.

El presupuesto en múltiples ocasiones se postula como un obstáculo para llevar a cabo la reforma, sobre todo cuando la reforma es urgente o muy importante y de relevancia. ¿Qué opciones tengo para reformar la vivienda?

Nueva herramienta para saber cómo varía el precio de la vivienda. En un panel estarán los datos del INE, Fomento, Sociedad de Tasación, Tinsa, Idealista, Fotocasa, notarios y registradores.

La banca online es una realidad más que contrastada, son muchos los que se decantan por ella incluso para productos de gran magnitud como lo es un préstamo hipotecario.

El Tribunal Supremo ha declarado nulas las cláusulas suelo hipotecarias de Banco Popular como ya hiciera con las de BBVA, Cajamar y Novagalicia (hoy Abanca) por falta de transparencia.