Cómo conseguir un sector inmobiliario sano y sostenible

Se mida como se mida, el año pasado cerró mejor que el anterior en todos los indicadores inmobiliarios, lo que explica que ya nadie cuestione la recuperación de la vivienda. Pero el hecho de que se vuelvan a vender más pisos que durante la crisis, que los precios hayan comenzado a subir o que se concedan más hipotecas no quita para que el interés se centre en el corto y medio plazo. La pregunta que se hacen ahora familias, inversores, promotores y banca es: “¿Qué esperar a partir de mañana?”

Ayer coincidió la publicación de datos de precios, compraventas e hipotecas de registradores y notarios. Los primeros presentaron su balance de 2015 y los segundos datos específicos del tercer trimestre y, al margen de las diferencias que presentan en términos absolutos, las tendencias son idénticas: Más transacciones, a precios más caros y con hipotecas cuyo importe aumenta ligeramente mientras se modera el plazo medio de contratación hasta poco más de 22 años y medio.

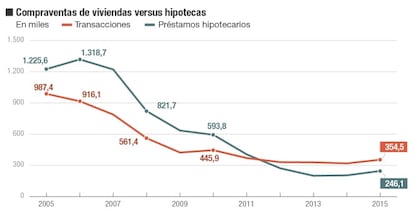

Sin embargo, lo más interesante es lo que apuntan las cifras. La directora de Relaciones Institucionales del Colegio de Registradores y exministra de Vivienda, Beatriz Corredor, explicó cómo las compraventas cerraron 2015 con una cifra global de 354.438 transacciones, lo que representa un incremento del 11,2% sobre el año anterior, que se aceleró sobre todo en la parte final del ejercicio.

Un desglose de este dato muestra cómo la vivienda usada, con un avance de casi el 40% anual, fue la que tiró del mercado; ya que las ventas de casas de nueva construcción se desplomaron nada menos que un 36,9%. Sin embargo, Corredor aseguró que los últimos datos muestran que la vivienda nueva se recupera, aunque sea lentamente, gracias a la mejora de la construcción donde menos oferta de pisos a estrenar queda. Los expertos coinciden en que un mercado inmobiliario sostenible y más sano será aquel donde la vivienda nueva recupere protagonismo (en 2015 el 21% de las compras fue sobre pisos nuevos) sin volver a los excesos del pasado que propiciaron el mayor stock de la historia.

Una de las particularidades de la estadística registral es su índice de precios, que se realiza según la metodología Case & Shiller; y que consiste en medir cómo evolucionan los precios según las ventas repetidas de una misma casa, no teniendo en cuenta simplemente todas las operaciones del mercado. Esto suele sesgar algo al alza los incrementos de precios, pero, en opinión de los analistas, mide de forma más fehaciente lo que se revalorizan o deprecian los inmuebles. Asimismo, permite conocer qué tiempo de promedio se tarda en vender la misma vivienda. Si se trata de un plazo muy corto, algunos expertos hablan de operaciones con fines especulativos, pero esos datos los ofrecerán los registradores en abril.

Así, el índice de Case & Shiller apuntó que los precios inmobiliarios en España cerraron 2015 con un alza del 6,6% anual, la más elevada de cuantas estadísticas oficiales se publican. Corredor explicó que este indicador apunta a que los precios podrían estabilizarse en torno a crecimientos del 5% en los próximos meses; si bien lo idóneo es que lo hagan en línea con el IPC y el incremento medio de los salarios, para evitar que aumente la demanda de vivienda insolvente.

En cuanto al mercado hipotecario, las cifras también apuntan a importantes cambios. La mejora del empleo y la rebaja de los tipos de interés animaron la contratación de hipotecas el año pasado. El importe medio se situó en diciembre en los 110.985 euros, un 5,5% más que un año antes, acumulando de esta manera siete trimestres seguidos de crecimientos. Lo más llamativo es cómo se ha incrementado hasta alcanzar su máximo histórico el porcentaje de estos préstamos que opta por referenciarlos a un tipo fijo, que ya suman el 8,8% del total. El 91,2% continúa haciéndolo a tipo variable, mayoritariamente el euríbor.

Desde el Colegio de Registradores aseguraron que esto es así porque los titulares de las nuevas hipotecas cada vez requieren más información sobre los riesgos de los tipos variables y la banca y demás agentes que intervienen en el mercado “han tomado conciencia de lo que es contratar una hipoteca”. Una situación que contribuirá también a que todos, familias y empresas, se endeuden con todas las consecuencias sin tener que lamentarlo después.

Los extranjeros compran el 13,2% de las casas

Antes incluso de que fuera más que evidente la mejora del mercado inmobiliario español, la recuperación de la actividad y el empleo en los grandes países de la eurozona propició que desde 2011 comenzaran a aumentar las compraventas de viviendas en España por parte de extranjeros. Los números demuestran que la tendencia va a más. Más de 46.000 casas de las 354.538 que se vendieron en todo 2015 fueron adquiridas por no residentes, lo que significa el 13,2% del total y marca un nuevo máximo en la serie histórica iniciada en 2006.

Por nacionalidades, pocos cambios. Los británicos continúan siendo quienes más se decantan por comprar en España su residencia de vacaciones y ya adquieren prácticamente una de cada cuatro casas de todas las vendidas a ciudadanos foráneos (23,9%). Les siguen los franceses, con un 8,2%, los alemanes, con el 7,8%, los suecos, con un 6% y los belgas, con el 5,7%. Mientras los rusos perdieron posiciones en el ranking, los chinos subieron apenas dos peldaños en la clasificación, gracias a las operaciones suscritas sobre todo en Madrid. Por cuantías, desde el Colegio de Registradores destacaron que solo el 5% de las transacciones efectuadas por no residentes superaron la cuantía de los 500.000 euros, condición que otorga el permiso de residencia temporal.