Más crédito para afianzar la mejora paulatina de la vivienda

La Caixa Research cree que el esfuerzo para comprar casa ya se encuentra en cotas sostenibles El fuerte stock ralentizará la nueva construcción en algunas regiones

La Caixa Research cree que el esfuerzo para comprar casa ya se encuentra en cotas sostenibles El fuerte stock ralentizará la nueva construcción en algunas regiones

Uno de los puntos más importantes que se plantean cuando se quiere iniciar un proyecto así es la financiación. A menudo suele ser algo clave y determinante que limitará o dará alas al proyecto.

La lucha por el cliente hipotecario que se vincule con el banco con la contratación de productos lleva a las entidades a rebajar los diferenciales, cada vez más cerca del 1%. Liberbank es la última en sumarse a la batalla.

El Banco de España constata una mejoría en las condiciones de financiación. Los activos dudosos se redujeron en 2014 por primera vez desde el inicio de la crisis.

La formación política presenta un plan de rescate ciudadano Una de sus medidas estrellas es la dación en pago para todas las personas “con deudas hipotecarias vivas” que hayan entregado la vivienda

Los límites de la ley de segunda oportunidad.

Tras casi dos meses del arranque de las medidas de compra de Deuda por parte del BCE, los tipos de interés siguen bajando y creando efectos tanto positivos como negativos.

El Gobierno prevé mantener la no reposición de empleados en el sector público

Hoy día hay más opciones, han nacido nuevas formas de financiación que hacen que los proyectos vean la luz sin acudir a una entidad bancaria que dio portazo a la concesión de créditos

El ejecutivo alerta de lo ocurrido entre 2010 a 2013 con las cuentas de pasivo de alta retribución del pasivo, que desplomó la rentabilidad de varias entidades. El coste de esta guerra de depósitos se llevó unos 40.000 millones en 4 años.

El juez y la calavera.

El magistrado declara nula la cláusula suelo de una hipoteca para la compra de locales. Argumenta que no basta con el hecho de que la condicióin apareciera "remarcada".

Las préstamos para la compra de una casa a tipo variable son el producto estrella Los diferenciales aplicados al euríbor son inferiores al 2% Las entidades comienzan a ofrecer créditos a tipo fijo de entre el 2,5% al 3,4%

El sector del automóvil vive un buen momento pero a pesar de ello el parque automovilístico español sigue siendo anticuado ¿cuándo es el momento adecuado para sustituir el coche?

El supervisor sostiene que ni los tipos ni los impuestos fueron eficaces a la hora de evitar los estragos que causó el boom Los precios de los inmuebles acumulan una depreciación del 45% en términos reales

En febrero se firmaron 21.298 escrituras hipotecarias sobre vivienda El importe medio, 109.500 euros, es récord desde 2011, y el tipo baja 76 puntos básicos en un año

Durante los últimos años, el precio de la vivienda no ha hecho más que caer. Ahora parece que la cosa cambia y que el precio medio del metro cuadrado en España ha aumentado.

La nueva financiación crece con fuerza pero restringida a la clientela más solvente El aumento global del volumen de crédito no llegará hasta 2016

La magistrada argumenta que no hay “riesgo de irrecuperabilidad” del dinero. Adicae pedía la medida para todos los clientes o al menos para los 15.000 personados.

A medida que se van cumpliendo años las responsabilidades aumentan y los gastos también. Llega el momento de asumir el control y las facturas.

Las sentencias favorables declaran la nulidad por vicio del consentimiento o existencia de cláusulas abusivas.

El Tribunal Supremo ha apelado al “trastorno económico” que supondría para la banca devolver todo lo cobrado de más por las cláusulas suelo de hipotecas declaradas abusivas y ha zanjado de forma definitiva la discrepancia entre los jueces sobre el asunto.

La jueza estudia escuchará hoy y mañana a las partes para decidir si suspende cautelarmente las cláusulas suelo de 15.000 hipotecas antes de decidir si anula las de todo el sector.

Las hipotecas a tipo fijo también entran a formar parte de la guerra de las hipotecas baratas, y es que comienzan a bajar su interés e incluso a haber más oferta disponible en las entidades.

Muchos han sido los que han llegado a una situación de sobreendeudamiento debido al gasto realizado con tarjetas de créditos, a préstamos personales o créditos rápidos, ¿qué solución hay?

El grifo del crédito para comprar casa comienza a abrirse. Dos entidades, Ibercaja y Caja Ingenieros, financian el 100% de la compra; otras estudian caso por caso.

El aumento de la actividad inmobiliaria y crediticia hacen prever que la mejora registrada el año pasado se mantenga éste. Por primera vez desde que se inició la crisis se crea empleo.

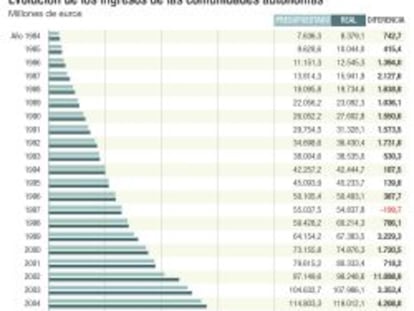

Las autonomías estimaron 2.680 millones en 2014 por venta de patrimonio y lograron 826 millones Los errores en las previsiones de ingresos explican los incumplimientos del objetivo de déficit

Más de ocho millones de trabajadores se verán beneficiados por la unificación de fechas para los borradores y los programas de ayuda.

El exceso de liquidez en el mercado y la mejora de la coyuntura económica y laboral constituyen el mejor caldo de cultivo para que vuelva a fluir el crédito, aunque con condiciones.

El mínimo del 0,212% al que cerró marzo el euríbor supone un nuevo alivio en la letra de la hipoteca, si bien todavía numerosos deudores tienen en sus contratos las claúsulas suelo que limitan las caídas en los pagos mensuales.

El Euríbor, índice al que se encuentran referenciadas la mayoría de las hipotecas españolas, ha cerrado el mes de marzo en el 0,212% y abaratará las hipotecas a las que les toque revisión en 240,2 euros anuales.

Los productos financieros nos acompañan y hacemos uso de ellos continuamente. Por ello, buscar las mejores opciones nos supone un importante ahorro en nuestra economía familiar.

Los préstamos para comprar casa han acentuado su espiral bajista en 2015 y varias entidades ofrecen diferenciales de tan solo un punto porcentual.

Este indicador marca una media mensual provisional del 0,214%, la más baja de sus algo menos de quince años de historia. En tasa diaria cerró el viernes al 0,199%.

2015 ha arrancado con un aumento en las firmas de hipotecas justo despues de cerrar 2014 como el primer año al alza tras seis de caídas.

En la recta final de 2014 y comienzos de este 2015 se ha podido cómo las entidades financieras comenzaban a proponer préstamos hipotecarios con diferenciales atractivos. ¿Qué ofrece hoy día el mercado hipotecario?

Al cabo de dos años y medio de aplicación, 16.500 familias se han beneficiado del código de buenas prácticas de la banca, por el que se ha intentado proteger a los colectivos más vulnerables.

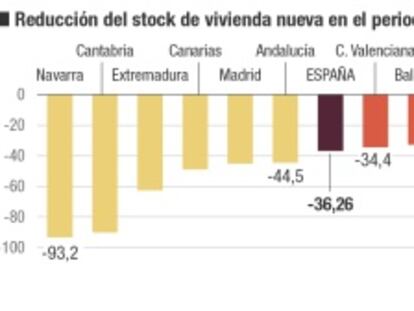

Los precios son casi siempre determinantes en el mercado, pero a veces no solo ellos influyen. Así ocurre si se analiza qué ha pasado donde se ha reducido más el stock de vivienda nueva.

La mejora de la economía no se nota aún en el día a día de miles de familias. Un ejemplo está en los desahucios que lejos de bajar han aumentado en 2014. Un drama con algunos medios para amortiguar su impacto que son escasos y limitados.