Siete entidades y Carmena impulsan las hipotecas verdes

Ponen en marcha una prueba piloto de eficiencia energética Los edificios son responsables del 36% de las emisiones de CO2

Ponen en marcha una prueba piloto de eficiencia energética Los edificios son responsables del 36% de las emisiones de CO2

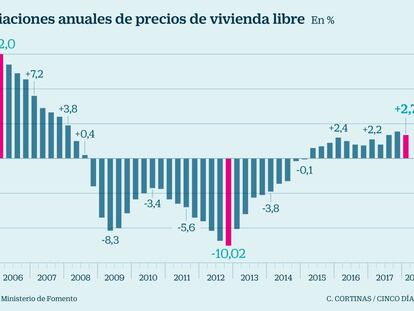

La estadística de Fomento estima que la vivienda inició 2018 con una subida del 2,7% anual Servihabitat espera revalorizaciones de los alquileres de hasta el 2% en el primer semestre

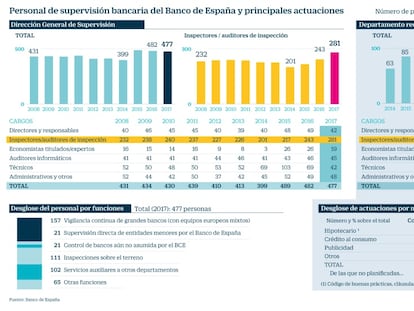

Impone siete multas y seis expedientes por mala conducta de la banca tras el primer año de seguimiento específico Denuncia la mala aplicación del código de buenas prácticas y las carencias en la atención al cliente

Ventajas de las hipotecas fijas ¿Razón de precio? Euríbor en mínimos históricos

Cambios en la normativa ¿Favorecerán a los hipotecados? Condiciones y situación del mercado

Prestar atención a las comisiones Importancia del coste de los productos vinculados El tipo de interés, determinante

Una respuesta para cada individuo Ventajas y desventajas a tener en cuenta A los préstamos, el 30% de nuestros ingresos

Bajada de precios para captar clientes Hipotecas fijas mejoradas Mejora de condiciones

Establecer una relación por más de 30 años (por lo general). Eso es lo que supone contratar una hipoteca, además de la posibilidad de adquirir una vivienda (lógicamente). Una larga relación que conviene llevarla en los mejores términos posibles.

Dos conceptos que no son sencillos y que han dado que hablar (y mucho) durante los últimos años.

Costes económicos y cuantiosos por la mala comercialización de productos y costes ocultos como el coste reputacional de todo el secto. ¿Quién lo paga?

¿Quién acabará pagando la factura de las pérdidas bancarias? Varias opciones íntegramente los bancos, los contribuyentes o que la paguen los clientes a golpe de comisiones y productos más caros.

Mecanismo extrajudicial o acudir a los tribunales directamente, es lo que los afectados tendrán que decidir. Esperar la buena fe de la entidad en la negociación o bien acudir a la justicia y que ésta decida cómo y cuánto deberán percibir por las cláusulas suelo.

En un año que ha empezado con muy poco movimiento de unas entidades financieras, más centradas en finalizar su proceso de reestructuración y cierre de oficinas que en ganar cuota de mercado.

Es el día en que el Tribunal de Justicia de la Unión Europea (TJUE) ha de dictaminar si los afectados por cláusulas suelo colocadas con falta de transparencia y, por tanto, abusivas, podrán cobrar lo pagado de más desde la firma del préstamo hipotecario o solo desde el 9 de mayo de 2013.

Gastos a tener en cuenta cuando decidimos cancelar anticipadamente un préstamo o crédito al consumo, ya sea de forma total o de forma parcial. No siempre conviene hacerlo en función de los intereses y la comisión.

Comparar hipotecas parece un ejercicio relativamente sencillo, si nos fijamos solo en su tipo de interés. Una hipoteca variable a euríbor + 0,90% se supone que es más barata, mejor, que otra a euríbor + 0,99%, ambas a devolver en 25 años.

La crisis ha beneficiado el alquiler de viviendas frente a la compra y actualmente crece de forma progresiva gozando de un status impensable hace algunos años

Avalar un familiar, un amigo o incluso una empresa en la que trabajamos o que regenta un allegado es una actividad de máximo riesgo financiero.

Están ganando terreno. Las hipotecas fijas van aumentando y las entidades están impulsando su comercialización. Pero debemos saber algo más allá de un tipo de interés “interesante” a la vista.

La primera línea de minas tiene que ver con las condiciones financieras de cada hipoteca, características que tenemos que averiguar y entender para poder comparar los diferentes productos que ofrecen los bancos.

No hay una hipoteca perfecta para todos. Es conveniente saber que la hipoteca que es buena para mi vecino, puede que no lo sea para mí. Inciden las condiciones económicas, familiares y laborales del solicitante, la cantidad a financiar, el nivel de ahorros, el tipo de inmueble…

El mercado inmobiliario repunta y crece a un ritmo positivo. Esta recuperación ha tenido como base está reactivando, de forma selectiva, también la vivienda vacacional. Se vuelven a impulsar las hipotecas para segunda vivienda, con algunas condiciones específicas que hay que analizar.

Hablar de autónomos es sinónimo de hablar de dificultades, entre ellas, la de acceder a productos bancarios únicamente por la condición de autónomo. Pequeños o grandes hándicaps a superar.

Parece que los juzgados españoles están del lado de los usuarios (una vez más) cuando éstos denuncian a entidades bancarias por sufrir comisiones y cláusulas que consideran abusivas. Y lo hacen declarándolas nulas.

Las hipotecas fijas suben en su contratación. Nunca ha habido más facilidad para conseguirlas por parte de los bancos que ven como así, en unos momentos de tipos negativos, se aseguran un margen suficiente ¿Son rentables para el cliente?

Junio ha cerrado con un nuevo mínimo histórico del euríbor, en este caso, el claro dinamizador a la baja ha sido el resultado del referéndum sobre la continuidad del Reino Unido en la Unión Europea.

Teniendo en cuenta que el euríbor es el tipo de referencia utilizado en el 94,3% de las hipotecas variables constituidas en marzo, resulta importante y necesario saber, conocer y entender cualquier cambio que afecte a este índice y a los hipotecados.

Rescatada del olvido y ganando cada vez más atractivo. Así vuelven a escena las hipotecas a tipo fijo. Saber que se pagará siempre lo mismo cada mes sin miedo a las subidas del euríbor es su principal ventaja.

El IRPH (siglas de Índice de Referencia de Préstamos Hipotecarios) del conjunto de entidades podría considerarse el hermano mayor del euríbor. Un hermano mayor con bastante peor carácter, y con el que están a vueltas muchos hipotecados.

No es la primera vez que llegan buenas noticias para quienes quieren acceder a algún tipo de financiación. La política de tipos bajos europea ha provocado que las entidades reformulen algunas de las principales características de sus préstamos, como el tipo de interés.

Cuando el euribor de marzo cerró a un -0,012% y los senderos de abril siguen en territorio negativo, la rentabilidad que las hipotecas dan a los bancos prestamistas se reduce mucho. Se plantea la disyuntiva fija o variable.

Tras la reciente sentencia del Juzgado de lo Mercantil nº11 de Madrid, que considera abusivas las cláusulas suelo impuestas por unas cuarenta entidades financieras, ¿van a quitar todos los bancos las cláusulas suelo de todos sus clientes?

Si vives de alquiler o estás pensando en hacerlo es importante estar al corriente de información que sin duda será de utilidad. Aquí 5 cosas que pueden ser interesantes, como el Impuesto de Transmisiones Patrimoniales o cómo se actualiza el precio del alquiler entre otras.

La decisión de volver a incentivar a los bancos para que aumenten el crédito a empresas y consumidores ha coincidido con una época en la que suele repuntar el crédito al consumo, la cuestión es si es mejor esperar o ya es un buen momento para ello.

Tras la resaca del viernes pasado, ahora toca que los mercados y economía financiera consoliden el movimiento de tipos de interés y como se temen muchos ahorradores, desplacen el mismo a muchos productos de ahorro.

Se le ha dado la vuelta a la tortilla y de qué manera. El Euribor a un año cotizando desde el 5 de febrero en negativo, lo que podría provocar que el banco tenga que pagar al deudor. ¿Qué ocurrirá?

El Euribor sigue con su goteo incesante sin que nadie sepa predecir hasta donde llegará. Todo ello lleva a la banca a reaccionar, se impone el tipo de interés fijo, pero también están surgiendo otras limitaciones por cláusulas en la hipoteca que recuerdan malas prácticas recientes.

El presupuesto en múltiples ocasiones se postula como un obstáculo para llevar a cabo la reforma, sobre todo cuando la reforma es urgente o muy importante y de relevancia. ¿Qué opciones tengo para reformar la vivienda?

Información sobre qué hacen mal algunas entidades y cómo deberían en realidad actuar. Es muy importante que el cliente conozca y exija sus derechos frente a la banca.