CBRE prevé que las casas se encarezcan este año otro 6%, pero descarta otra burbuja

La estadística de Fomento estima que la vivienda inició 2018 con una subida del 2,7% anual Servihabitat espera revalorizaciones de los alquileres de hasta el 2% en el primer semestre

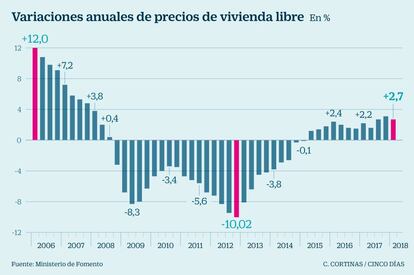

El mercado inmobiliario continúa dando muestras de fortaleza, tal y como demuestra la proliferación de estudios que se publican cada día. Este jueves fue el turno de dos importantes compañías privadas, como son CBRE y Servihabitat, que coincidieron en la fecha de publicación de sus informes con la difusión de la estadística de precios que elabora el Ministerio de Fomento con datos de las tasadoras, relativa al primer trimestre de este año. Sus números constatan que el precio de las casas comenzó el año con un avance promedio del 2,7% anual, por lo que encadena ya doce trimestres consecutivos de incrementos.

Así, a finales de marzo el valor medio de la vivienda se situó en 1.566,6 euros por metro cuadrado. Se trata de una cifra todavía un 25,4% inferior al nivel máximo alcanzado a comienzos de 2008. Eso sí, desde los mínimos registrados en el tercer trimestre de 2014, los precios ya han recuperado un 7,6%.

En la evolución por regiones, pocas novedades. Madrid (8%), Baleares (7%) y Cataluña (4,2%) continúan liderando la clasificación. Por el contrario, en Cantabria (-4,5%), País Vasco (-1,5%), Navarra (-1,3%) y Castilla-La Mancha (-1,1%) se concentraron los mayores retrocesos.

Por su parte, el análisis de CBRE prevé que a finales de este año las casas se hayan revalorizado un 6% adicional, sin atisbo, eso sí, de estar ante una nueva burbuja debido a los nuevos criterios de prudencia que utiliza la banca en la concesión del crédito y por el perfil de la demanda, fundamentalmente de reposición o con finalidad inversora.

La consultora inmobiliaria ha señalado que la intensidad de crecimiento todavía es moderada, ya que las variaciones de precios en toda España todavía no recogen los repuntes de algunos mercados locales donde la demanda está siendo intensa y la oferta "muy limitada".

Para CBRE, el crecimiento del precio de la vivienda está "muy condicionado" por la falta de oferta de vivienda nueva en algunos mercados, como es el caso de Madrid.

Sin embargo, no espera que los incrementos sobre la vivienda nueva lleguen a generar las tensiones que se registraron durante la fase álgida del ciclo anterior. En esta línea, la compañía ha querido dejar claro que todavía es "difícil justificar el hecho de que pueda haber una burbuja".

Respecto a la demanda, espera que continúe creciendo, aunque a tasas más moderadas, y que a finales de año se superen las 575.000 transacciones anuales, lo que supondrá un crecimiento anual del 8%.

En la actualidad, la demanda se orienta a la compra de vivienda usada frente a la de nueva construcción, debido, en parte, a la escasa oferta existente de obra nueva y a la absorción de una parte importante del stock de vivienda sin vender. De hecho, el 90% de las transacciones de 2017 se materializaron sobre vivienda de segunda mano, un peso en el mercado que nunca había sido tan apabullante a favor de los pisos usados.

El director nacional de Residencial y Suelo de CBRE España, Samuel Población, ha señalado que en la actualidad todavía quedan por liquidar entre 100.000 y 200.000 propiedades del stock existente. Sin embargo, un 35% de estas viviendas son ilíquidas y no tienen mercado, ya sea por la ubicación o por otras características.

Por zonas, la demanda efectiva de vivienda se concentra en los mercados con los niveles adquisitivos más altos, entre los que destacan las áreas metropolitanas de las grandes ciudades (Madrid, Barcelona, Valencia o Sevilla) y las regiones con un sector turístico consolidado.

Por otro lado, el informe pone de relieve que aunque la producción de vivienda nueva se encuentra "lejos" de los niveles de antes de la crisis, empieza a mostrar "signos de recuperación". Sin embargo, según Población, en el entorno de mercado actual, la producción de vivienda nueva es "claramente insuficiente" para satisfacer la demanda de la vivienda y el mantenimiento de un ritmo de renovación del parque de viviendas.

De cara a los próximos dos años, CBRE estima que el número de viviendas visadas en 2017 alcance las 81.000 viviendas y prevé que esta tendencia siga en aumento y que cierre en las 100.000 viviendas a finales de este año, lo que permitiría que se alcancen niveles de producción más próximos a la demanda existente.

La inversión en suelo, por su parte, sigue en niveles "muy alejados" de los obtenidos en el ciclo expansivo anterior. En los mercados principales (Madrid y Barcelona), la escasez de suelo finalista, aquel que ya está disponible para construir, condicionada por la moderada actividad de ordenación del suelo, está generando un importante "cuello de botella" para el desarrollo del mercado.

Hogares que residen en alquiler

En cuanto al alquiler, el segmento del mercado donde los precios se están acelerando más rápidamente, CBRE puso de manifiesto que el número de hogares que reside en régimen de arrendamiento ha pasado del 19% en 2007 al 22% en 2016, lo que supone un aumento neto de más de 880.000 nuevos hogares, aunque la cifra todavía está lejos de la registrada en otros países europeos, donde el promedio se sitúa en el 30%.

El estudio ha recordado que los precios del alquiler en España se encuentran en una clara tendencia al alza desde el inicio de la recuperación económica. Así, el crecimiento nacional en 2017 fue del 18%. En este sentido, ha subrayado que teniendo en cuenta los actuales niveles de accesibilidad a la vivienda y las tasas de esfuerzo hipotecario, el coste del alquiler sobre la renta disponible empieza a competir con la vivienda en propiedad.

Concretamente, en la actualidad, los hogares invierten cerca de un 20% del salario en el pago del alquiler, cifra que oscila dependiendo de la zona. En el caso de la hipoteca media, el pago supone el 23% de los ingresos de la unidad familiar.

Respecto a la rentabilidad, el estudio señala que las rentabilidades brutas anuales se mueven en las grandes ciudades dentro de un rango que oscila entre el 4% y el 6%. Esto hace que la oferta de vivienda en alquiler se esté posicionando como una opción "muy interesante", según el portavoz de CBRE, para los inversores institucionales, las socimis y también los pequeños inversores.

Precisamente sobre el mercado del arrendamiento, Servihabitat publicó también este jueves un informe en el que estimó que espera que las rentas sigan revalorizándose entre un 1,5% y un 2% en el primer semestre. La causa es la fuerte demanda que existe para una oferta todavía muy escasa, a pesar de ser un negocio que ofrece una rentabilidad bruta media del 5,7% anual.

En su estudio, calcula que la oferta de viviendas en alquiler disponible en España es de 90.000 inmuebles, lo que supone una reducción del 8,1% respecto a septiembre de 2017.

Este descenso, asegura Servihabitat, es un reflejo del mayor dinamismo del mercado y se debe a una disminución de los tiempos medios en que se tardan en aarrendar las viviendas, así como al mantenimiento de los contratos por parte de los arrendatarios, que no cambian con tanta facilidad de residencia.

Cataluña, la Comunidad de Madrid y Andalucía son las comunidades con mayor oferta de viviendas en alquiler, mientras que La Rioja, Navarra y Extremadura, además de Ceuta y Melilla, son las que disponen de un menor volumen.

El precio medio de las viviendas en alquiler de entre 80 y 90 metros cuadrados en España es de 680 euros, un 9,7% superior respecto a seis meses atrás, aunque en la Comunidad de Madrid (+14,1%) y en las Islas Baleares (+9,9%) este incremento es todavía mayor.