Congelar los depósitos de los bancos es contraproducente

Dar más tiempo para la valoración de las entidades puede generar pánico bancario

Dar más tiempo para la valoración de las entidades puede generar pánico bancario

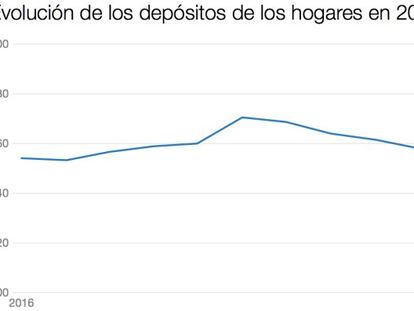

El dinero en imposiciones a plazo fijo repunta en el mes de junio hasta niveles máximos En valores absolutos, la cifra subió en 9.000 millones durante el sexto mes del año

Siempre destacan depósitos por encima de la media, sobre todo en entidades extranjeras Los fondos de inversión aptos para los más cautos son de renta fija y mixtos flexibles, según los expertos

Los depósitos y cuentas son los productos más seguros, pero las remuneraciones están en mínimos Los expertos invitan a los inversores a dar un paso más y apostar por los fondos de inversión

Popular tiene una cuenta nómina sin comisiones, a diferencia de la Cuenta 1,2,3 Santander se enfrenta a una clientela dolida por el final del banco

La entidad lanza una oferta especial de su producto de ahorro estrella El importe mínimo es de 5.000 euros para nuevos clientes

El importe mínimo para su contratación es de 5.000 euros Los intereses se abonan trimestralmente

¿De verdad soy conservador? Comprueba si merece la pena arriesgar Valora las opciones reales del mercado

La cifra acumulada en fondos de inversión se acerca a los niveles precrisis Más de la mitad de las familias españolas no ahorra

El dividendo como eje fundamental Reparten de manera periódica un dividendo Cedemos nuestro dinero hasta que la garantía termine

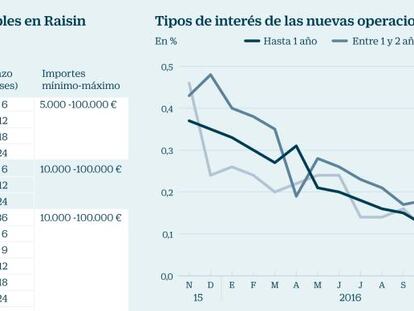

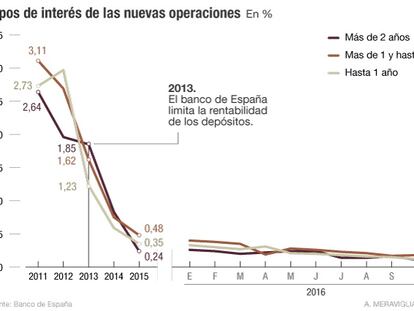

El tipo ponderado de las nuevas operaciones sube del 0,10% de febrero al 0,11% en marzo La caída de las rentabilidades toca suelo y se abre la puerta a la recuperación

El banco ofrece deuda que da el 0,4% a partir de 1.000 euros Es la tercera emisión que el banco realiza entre clientes de oficina

Algunas cuentas nómina dan hasta el 5% TAE En otros países de la UE ofrecen el 1,64%

Depósitos que alcanzan el 4% Productos de ahorro con altas vinculaciones Ahorradores dispuestos a asumir riesgos

La mínima rentabilidad de los depósitos obliga a buscar otras alternativas. Las cuentas nóminas ofrecen ventajas.

Comercializa bonos que pagan el 0,8% sin riesgo de perder dinero La rentabilidad más elevada implica la posibilidad de registrar minusvalías

Europa sigue estancada y EE.UU sigue sorprendiendo, no ha habido ni desplome bursátil ni mucho una caída del PIB. Todo ello tiene implicaciones, especialmente en la divisa y sus movimientos en los tipos de cambio.

Estos productos buscan una mayor rentabilidad del ahorro con bajas comisiones.

El saldo vivo de las imposiciones superiores a dos años se redujo a la mitad en 2016

Es de sobras conocido que los tradicionales depósitos no dan rentabilidad suficiente y vender fondos de renta fija a clientes con poca cultura es fácil ya que el nombre ayuda a ello, creyendo mucha gente que el concepto fija equivale a la ausencia de riesgo.

Mayores dosis de riesgo para el inversor conservador y apuesta por los valores cíclicos en Bolsa son las opciones más claras ante la perspectiva de que los precios serán más altos

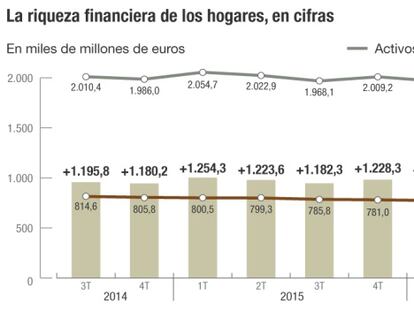

Los depósitos a hogares alcanzaron los 771.200 millones de euros en diciembre de 2016, la cifra más alta desde 2010

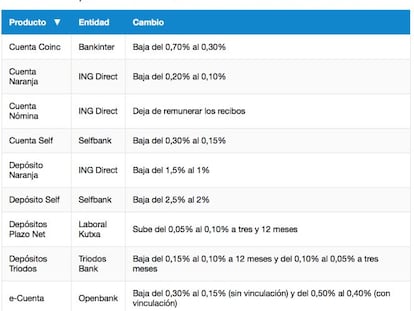

Varios productos financieros han cambiado sus tipos de interés en lo que va de enero

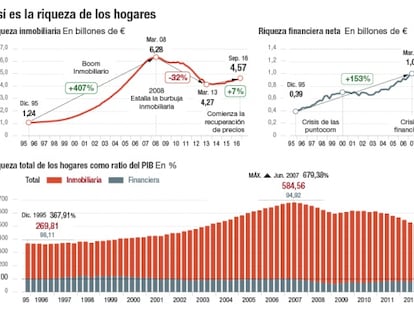

En pleno boom el valor de las viviendas en manos de las familias llegó a superar en 9,2 veces el patrimonio financiero

Ante un escenario de tipos muy bajos en lo que a depósitos se refiere, hay entidades que han decidido reinventar su oferta y ofrecer productos interesantes para que las posibilidades para el ahorrador que no quiere correr riesgos, aumenten.

La rentabilidad media se iguala al 0,11% en las imposiciones hasta uno y más de dos años

Los asesores deben explicar que es bueno invertir en activos líquidos

Los tipos cero han cercenado los intereses de los productos de ahorro

La 'fintech' lanza hoy su plataforma en España con 14 depósitos de un banco austriaco y otro checo

Los escasos intereses son una de las razones de la huida de los inversores

Cuanto la rentabilidad del ahorro es superior al coste del crédito, es preferible posponer los pagos anticipados de la deuda

El 8 de noviembre Estados Unidos elegirá su 45 presidente. La bolsa norteamericana da ciertos síntomas de debilidad. Con la importancia que tiene la primera economía mundial, lo que ocurra en Estados Unidos afectará a nuestras inversiones.

A día de hoy, la cantidad de dinero que queda en este fondo asciende a los 25.176 millones de euros, insuficiente para hacer frente al pago de las pensiones de los jubilados españoles más allá de 2017. ¿Qué opciones tiene el ahorrador?

Bankia y Caja Rural de Navarra publicitan depósitos que sustituyen la remuneración por los regalos. El rendimiento estimado, que habrá que reconocer ante Hacienda, es de hasta el 0,65% TAE a dos años.

Los activos han retrocedido en 29.135 millones en los seis primeros meses del año mientras que los pasivos han subido en 1.485 millones.

Con los tipos de interés reales en negativo, los ahorradores se encuentran con un problema no existen inversiones sin riesgo y rentables. Ante tal coyuntura las actitudes de los ahorradores se pueden encasillar en cinco formas de afrontar esta situación.

Un estudio revela que los ‘millenial’ meten en la hucha 116 euros al mes

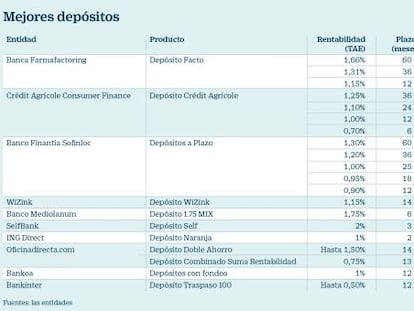

Quedan depósitos que pagan por encima de la media y un catálogo de fondos con riesgo limitado

El ahorrador tiene a su disposición una gran variedad de cuentas

Escuetos márgenes de beneficio para los bancos y los bajos tipos de interés amenazan la rentabilidad de los depósitos