La banca foránea lanza una ofensiva de depósitos a más del 2% con letra pequeña

Tres entidades sin el escudo del fondo de garantía español copan las ofertas.

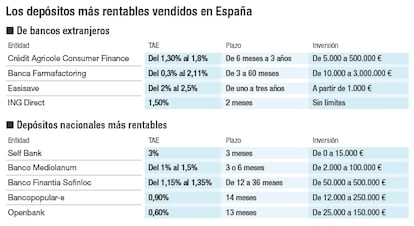

Un 0,61% es el interés medio de los depósitos nuevos en España. Las rentabilidades que rondan el 1% son rarezas y las que lo superan suelen ser promociones a muy corto plazo. Salvo tres excepciones: Crédit Agricole Consumer Finance, que paga hasta un 1,8%, Banca Farmafactoring (un 2,11%) y Easisave (un 2,5%). Ninguna de estas entidades está bajo la protección del fondo de garantía de depósitos español.

Los particulares que buscan rentabilidad tienen que escudriñar en las sucursales y asumir riesgos. La era de tipos cero en la zona euro, con el euríbor en negativo, ha llevado los intereses de los depósitos clásicos a mínimos históricos.

Las familias tenían a finales de marzo poco más de 300.000 millones de euros en imposiciones a plazo, según los datos del Banco de España, con las nuevas operaciones hasta un año ofreciendo un escueto 0,61%. A finales de 2013, el saldo era de 420.000 millones y el interés medio rondaba el 3%.

En este contexto de tipos decrecientes, los fondos de inversión han ido haciéndose fuertes. Su patrimonio ha pasado de los 122.000 millones de diciembre de 2012 a los 216.000 millones del pasado marzo. Pero la evolución de las Bolsas ha provocado sustos en los ahorradores menos intrépidos y que, guiados por los comerciales de las sucursales, apostaron por fondos que invierten en renta variable. La seguridad vuelve a imponerse con una nueva hornada de fondos garantizados. Pese a su bajísima rentabilidad –parten de un 0,2% anual y en algún caso incluso menos–, sus larguísimos vencimientos de hasta seis años y el riesgo que implica salirse antes pues no cuentan con blindaje, el patrimonio de estas carteras ha crecido un 4,1% en el año, hasta los 23.609 millones en abril.

Cuentas que rentan y con el dinero disponible

Es posible también sacar partido a los ahorros con las cuentas remuneradas. La banca llega a ofrecer actualmente hasta un 5% TAE el primer año, en el caso de Bankinter. Banco Santander y Sabadell pagan hasta un 3% TAE y también devuelven un porcentaje de los recibos domiciliados y tienen descuentos. La gran ventaja de este tipo de cuentas con respecto a la mayoría de los depósitos a plazo fijo es que el cliente puede disponer siempre de su dinero, sin penalización alguna. A cambio, suelen requerir vinculación, como la nómina, o exigen ingresos mínimos.

Los depósitos más atractivos en España están liderados por promociones puntuales, como la de Self Bank, que paga un 3% anual pero solo a tres meses y por un máximo de 15.000 euros. A más plazo, Banco Finantia Sofinloc ofrece hasta el 1,35% a 36 meses y Popular-e, un 0,9% a 14 meses. Las ofertas que superan los seis meses y prometen más de un 1,5% son inexistentes entre los bancos españoles. Pero hay excepciones de otras entidades de la zona euro.

Crédit Agricole Consumer Finance ofrece a través de su página web en español depósitos a un plazo de entre seis meses y tres años, y por los que paga del 1,3% al 1,8% anual, por un mínimo de 5.000 euros y un máximo de 500.000.

El depósito está cubierto por el Fondo de Garantía de Depósitos francés, pero no por el español, y fuentes financieras explican que esta filial del tercer mayor banco galo por capitalización en Bolsa es la financiera de la entidad en Francia. Su operativa es similar, por ejemplo, a Santander Consumer Finance, ofrece préstamos con tipos de interés más elevados que las entidades financieras clásicas. De ahí que pueda dar rentabilidades más altas en los depósitos. Eso sí, la entidad advierte que abrir la imposición implica constituir un depósito en el extranjero, por lo que el cliente “tiene la obligación de informar a la Agencia Tributaria a través de la declaración informativa sobre bienes y derechos situados en el extranjero (el modelo 720), cuando el conjunto de los saldos de depósitos fuera de España superen a 31 de diciembre los 50.000 euros.

Otra entidad que está empleándose a fondo en España a través de campañas publicitarias en internet es la firma maltesa FIMBank, que opera en la web con marca Easisave, y a través de una página con documentación en español, ofrece un depósito al 2% a un año desde 1.000 euros. A tres años llega a abonar un 2,5%. El depósito tampoco está cubierto por el fondo de garantía español, aunque sí por el maltés, que también protege 100.000 euros por ahorrador.

FIMBank cotiza en la Bolsa maltesa con una capitalización de unos 230 millones de euros. Está autorizada allí como entidad financiera desde 1994 y en España opera como banco sin establecimiento desde 2014, según los registros del Banco de España.

El rating de FIMbank es de BB–, según Fitch, la única agencia que vigila la firma; la nota se sitúa tres escalones por debajo del grado de inversión. Está vigilada por la denominada Autoridad de Servicios Financieros de Malta (Malta Financial Services Authority o MFSA). Los clientes, al igual que con la financiera de Crédit Agricole en Francia, también deberán cumplir con las obligaciones de declaración de bienes en el extranjero.

La tercera entidad que ofrece tipos por encima de mercado es Banca Farmafactoring. En este caso sí cuenta con sucursal en España, desde el mes de mayo de 2015, aunque tampoco está adherida al fondo de garantía de depósitos español, sino al italiano. Promete tipos de interés hasta del 2,1% anual para importes entre 10.000 euros y tres millones.

Farmafactoring, que también ha desplegado una intensa campaña de publicidad, asegura en su página web en español que fue creada en 1985 “por un grupo de empresas farmacéuticas y fabricantes de aparatos biomédicos, tanto italianas como multinacionales, con el objetivo de tener un interlocutor único y común encargado de gestionar los procesos de créditos en un sector tan particular como el del servicio sanitario nacional”. No está bajo la vigilancia de ninguna agencia de calificación de créditos.

Intervienen el banco que prometía el 4%

Hace un año, Nemea Bank desembarcó en el mercado de los depósitos en España con una potente campaña en internet y ofreciendo depósitos a intereses desde el 1,05% a un mes, hasta el 4% a cinco años.

Pues bien, la firma maltesa que operaba solo en internet, registrada en el Banco de España desde 2009 como entidad sin establecimiento en el país, fue intervenida el pasado 27 de abril por Autoridad de Servicios Financieros de Malta (Malta Financial Services Authority o MFSA), tras una inspección en la que también participó el Banco Central Europeo (BCE). “Como resultado de esta inspección, se han detectado serias deficiencias regulatorias en la operativa del banco y la MFSA ha decidido tomar ciertas acciones para salvaguardar el interés de los depositantes y de otros acreedores de la entidad financiera”, señala el supervisor maltés en un comunicado.

Los clientes pueden sacar como máximo 250 euros diarios de la entidad y se ha bloqueado la apertura de nuevas cuentas. Además, el supervisor maltés ha nombrado a PwC para que se haga cargo de los bienes del banco.

Deloitte era el auditor de Nemea Bank, según informa la entidad financiera en su página web. El banco explica que es miembro del Fondo de Garantía de Depósitos de Malta, que protege los depósitos hasta 100.000 euros por cliente. El problema para los ahorradores españoles, si han de recurrir a él, sería la reclamación del dinero garantizado por el fondo maltés.