Cómo cambia el mundo de la inversión con Trump

La rotunda victoria del magnate republicano ampliará la brecha entre Wall Street y la Bolsa europea, aunque su efecto positivo en Bolsa dependerá de que no ponga en riesgo las bajadas de tipos ni la sostenibilidad de la deuda

Donald Trump ha arrasado en las elecciones en EE UU y también está dejando huella de forma instantánea en los mercados financieros mundiales. Su mensaje populista y sus radicales promesas electorales pueden cuantificarse estos días en ganancias bursátiles o pérdidas en la deuda soberana. El mercado financiero apuesta siempre a adelantar acontecimientos y en esta ocasión ya se había anticipado a la victoria de Trump: el impacto de la aplicación real de su política comercial y fiscal se cotizaba desde hace semanas. Y la confirmación de su triunfo electoral, más contundente de lo previsto, ha acelerado las ganancias de aquellos inversores que apostaron por un nuevo mandato del magnate republicano. Pero la jugada va más allá de la anécdota y, pasado el efecto del corto plazo, las políticas de Trump van a influir en el comercio y la economía mundial durante los próximos cuatro años, y por tanto en los mercados financieros.

Los gurús de la Bolsa insisten en poner luces largas y recuerdan que a Wall Street no le preocupa la política mientras la economía y los resultados vayan bien, tal y como ahora sucede. Pero difícilmente la renta variable y los bonos van a permanecer inmunes ante un líder que ha prometido elevar los aranceles y bajar los impuestos. Y si el mercado empieza a temer por la inflación y el déficit, el previsible aumento de interés de los bonos puede dar al traste con el rally de la Bolsa. Un riesgo que Trump no puede ignorar cuando concrete su política económica.

Los expertos coinciden en que, sobre el papel, el programa electoral de Trump va a traer más inflación, un dólar más fuerte y menos bajadas de tipos en Estados Unidos y menos crecimiento para China y la zona euro. La onda expansiva de sus políticas económicas será global, aunque aún está por ver el grado en que finalmente cumplirá su programa, algo que va a depender en gran medida de si el partido republicano logra también el control de la Cámara de Representantes, después de haberse asegurado el Senado. De si, en definitiva, Trump se hace con el poder absoluto o no.

El mercado ya ha anticipado en buena parte el impacto económico de las políticas de Trump. Su respuesta inicial ha sido reveladora de quiénes para los inversores son los ganadores y los perdedores del Trump 2.0: Wall Street marcó nuevos máximos al conocerse su triunfo electoral, mientras la Bolsa europea sufrió pérdidas; el dólar registró su mayor ascenso diario desde 2020, en tiempos de la pandemia, y el rendimiento de la deuda a más largo plazo trepó más de 20 puntos básicos. También se dispararon el bitcoin, que aplaudió la llegada de un presidente fan de la criptodivisa, y Tesla, cuyo propietario y presidente Elon Musk se ha entregado de forma incondicional a la campaña electoral del magnate republicano. Tras la reacción inicial, y lo ya anticipado en las últimas semanas, sigue habiendo recorrido para el Trump Trade.

Más madera para el alza de Wall Street

El Dow Jones jaleó este miércoles la victoria de Trump con un alza del 3,57%, la mayor desde noviembre de 2022, y mientras el Nasdaq subió el 2,95% y el S&P 500 un 2,53%. Los tres índices marcaron nuevos máximos históricos, en una jornada en la que brillaron las tecnológicas pero que estuvo liderada por los sectores que más se van a beneficiar del proteccionismo comercial y la desregulación que se esperan de Trump: las acereras, las automovilísticas y la banca de inversión se anotaron alzas de entre el 15,14% y el 10,77%.

La Bolsa ha evitado la incertidumbre y volatilidad que habría supuesto un resultado muy reñido, con impugnaciones o incluso violencia como sucedió tras las elecciones de 2020. La renta variable gira ahora sobre el efecto que pueden tener los aranceles a la importación de al menos el 10% para todos los productos (del 60% para los chinos) y la rebaja del impuesto de sociedades del 21% al 15% anunciados por Trump. “Dada la reducción del impuesto de sociedades y una posible relajación de las medidas normativas en torno a Basilea III y los requisitos de capital CET, el sector financiero se beneficia con Trump en la presidencia”, explican en Deutsche Bank.

Las compañías pequeñas y medianas de EE UU centradas en el negocio doméstico son vistas como una gran oportunidad

La industria petrolera es otra de las beneficiadas: el partido republicano apuesta por convertir Estados Unidos en el mayor productor de petróleo y gas para reducir los costes de la energía fomentando el fracking, lo que augura además un descenso en el precio de estas energías. También se espera un impulso para los pequeños y medianos valores, más enfocados al consumo interno y a los que en principio favorece el proteccionismo, siempre que vendan su producto en EE UU y no dependan de las importaciones en su cadena de producción. El Russell 2000 reaccionó el miércoles al triunfo de Trump con un alza del 5,84%, superior a la del S&P 500. “Seguimos teniendo las apuestas por small caps en EE UU y Bolsa de Reino Unido. Ambas se deberían beneficiar del “entorno Trump”, señalan en Mutuactivos.

A la Bolsa estadounidense le sonríe el efecto Trump y también el actual momento de la economía y los resultados empresariales. En el tercer trimestre, la economía estadounidense creció a un ritmo anual del 2,8%, continuando una racha de expansión de más de dos años. La Fed está bajando los tipos de interés y se prevé, según recoge el consenso de Factset, que los beneficios del S&P 500 aumenten en torno al 15% en 2025, frente al 9% estimado para 2024.

Más obstáculos para la Bolsa europea

La Bolsa europea es el reverso de la euforia con que Wall Street recibe a Trump. Los índices europeos cayeron al conocer su triunfo como reflejo no solo de los aranceles que el nuevo presidente prevé aplicar al conjunto de los productos europeos sino también por el efecto de esas tasas sobre China, con una fuerte relación comercial con Europa, y sobre América Latina, que va a sufrir por los aranceles y también por la depreciación de sus divisas. Por ejemplo, BBVA cayó el miércoles el 6,6%. Su fuerte presencia en México, principal fuente de beneficios del banco, le puso en el disparadero de las ventas y en Citi advierten de que la llegada al poder de Trump será probablemente negativa para la entidad española y para los alemanes Commerzbank y Deutsche Bank. No en vano, Alemania es el país europeo que más exporta a China, cuyo crecimiento se puede ver muy afectado en una guerra comercial con EE UU. En Julius Baer calculan que la aplicación completa de los aranceles anunciados por Trump puede restar entre 2 y 2,5 puntos al crecimiento chino y acelerar las presiones inflacionistas. Los estímulos fiscales podrían aliviar en parte el impacto pero en el banco suizo prevén que el PIB chino crecerá entorno al 3,5% en 2025 y 2026, por debajo del 5% que aspira logar este año Pekín.

La industria europea del automóvil se llevará la peor parte en Europa por los aranceles de Trump

El impacto de las políticas de Trump en la Bolsa europea también tendrá en cualquier caso ganadores y perdedores, aunque estos últimos vayan a ser más numerosos. La industria europea de defensa ya ha reaccionado con fuertes alzas en Bolsa. El ganador de las presidenciales en EE UU ha insistido a menudo en que Europa debe asumir un mayor gasto en defensa y no oculta su malestar por la ayuda bélica de Biden a Kiev, lo que podría presionar a un mayor envío de armas europeas. El frente de los perdedores europeos es numeroso, Julius Baer ve a los sectores del automóvil, semiconductores y químico como los más vulnerables ante los mayores aranceles de EE UU. “Esperamos que el mercado doméstico estadounidense se beneficie de la nueva Administración y supere a Europa en un futuro previsible”, concluyen en la firma suiza.

El consuelo para el inversor europeo en Bolsa es que si apuesta por Wall Street, se beneficiará del alza esperada para el dólar frente al euro. Su ganancia en la Bolsa estadounidense se amplificará al convertirse a la divisa europea, que en último mes se deprecia el 2% frente al billete verde. Además, el impacto económico de los aranceles sobre la zona euro promete agravar el mal momento económico de la región y el mercado también contempla que el BCE baje más sus tipos de interés, con el consiguiente efecto de bajada sobre el euríbor y de alivio para los hipotecados.

Cambio de planes para la renta fija y riesgo para la Bolsa

Los inversores parecen tener claro que Trump beneficiará a Wall Street, en perjuicio de la Bolsa europea, y también que contribuirá a reducir las rebajas de tipos de la Reserva Federal. Jerome Powell volvió a bajar los tipos esta semana, en un cuarto de punto, pero los inversores en bonos no pierden de vista el efecto inflacionista que pueden tener el aumento de los aranceles -al encarecer las importaciones- ni las deportaciones masivas de inmigrantes irregulares que prevé Trump y que pueden tensionar al alza los salarios. Las expectativas de recortes de tipos en EE UU se han enfriado y hay analistas que ven el final de la senda de esas rebajas en mayo o incluso marzo de 2025, con apenas un par más de rebajas de 25 puntos básicos. “Los inversores pueden volverse además más críticos con la deuda soberana de Estados Unidos. Esto podría ser otro viento en contra para el dólar”, avisan en Julius Baer.

Lejos de comprometerse con el equilibrio de las cuentas públicas -el déficit público de EE UU supera el 6% y la deuda sobre PIB ronda el 120%-, Trump ha anunciado menos impuestos y también más gasto. En la agencia de rating Scope señalan que la agenda fiscal expansiva de Trump podría añadir entre 4,1 y 5,8 billones de dólares al déficit presupuestario de EE UU en los próximos 10 años. “El impacto inflacionista de las políticas de Trump planteará riesgos para las inversiones en renta fija, que podrían verse amplificados por la inquietud acerca de la sostenibilidad fiscal estadounidense. Los tipos de mercado actuales ya han tenido en cuenta unas perspectivas de inflación menos favorables”, apuntan desde la gestora Amundi.

Los bonos de EE UU descuentan ahora más inflación, menos bajadas de tipos y cierto temor por las cuentas públicas

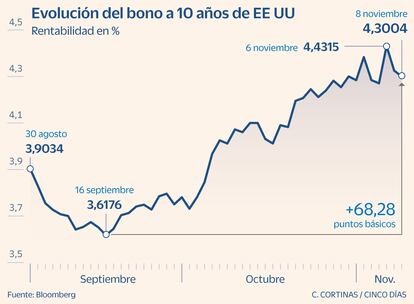

Numerosos gestores coinciden en que Trump elevará el riesgo de la deuda soberana de EE UU a más largo plazo, tal y como está anticipando el mercado de bonos. “La deuda federal aumentará drásticamente. Si Trump añade aranceles duros, universales del 10 %, puede ser muy negativo para los bonos del Tesoro de EE. UU”, señalan en Pictet. Aunque también hay gestores que creen excesivo el castigo. En Mutuactivos no descartan una compra táctica de bonos estadounidenses a la vista del fuerte salto en rentabilidades, en paralelo a la caída de su precio, en las últimas semanas. En el último mes, el bono a 10 años ha pasado del 3,6% a rozar el 4,5%. Si llegara al 5%, algo en que en Amundi no descartan, sería una señal de alerta para el mercado capaz de precipitar las ventas en Bolsa.

La realidad puede superar a la campaña electoral...o no

La reacción de estos días de la Bolsa y los bonos ya ha marcado la senda de por dónde irán los mercados financieros con Donald Trump en la Casa Blanca. Pero la aplicación completa de sus anuncios electorales no es segura y dependerá, para empezar, de que los republicanos se hagan con el control del Congreso. En principio, según apuntan desde Mutuactivos, “la teoría dice que la deuda pública de EE UU, los emergentes y las renovables sufrirán. Pero la realidad suele distar de la teoría”. En la gestora española recuerdan que históricamente la teoría electoral no se ha trasladado a la práctica. “Por ejemplo, los sectores teóricamente más beneficiados por Trump se quedaron por detrás del S&P 500 durante su mandato (carbón, defensa, industriales y financieras). Durante la presidencia de Biden, en cambio, el índice de energía verde de Nasdaq ha caído, mientras que el índice de grandes empresas de petróleo y gas del S&P 500 ha superado al mercado”, añaden.

En Janus Henderson también advierten de que “la política no siempre coincide con la retórica de campaña, e incluso entre los republicanos hay divisiones sobre cuestiones clave”. Y aconsejan al inversor centrarse en los grandes temas que han demostrado ser los principales motores de los mercados en los últimos tiempos: la atención sanitaria, el crecimiento de la productividad gracias a la inteligencia artificial y el auge de nuevos centros de fabricación en los mercados emergentes. “Estas y otras tendencias podrían influir más en el rendimiento de los valores a largo plazo que cualquier elección”, aseguran.